業績拡大なのに株価低迷。イオンモールは長期的な成長を見込めるか?

地方在住や子育て世代なら、イオンモール(8905)にお世話になっている人は多いのではないでしょうか。

私はこの両方にあてはまるので、もはやなくてはならないものです。週末のうち2回に1回は行っている気がします。このGWにも訪れ、モール内はたくさんのお客さんで賑わっていました。

イオンモールをテナントに貸し付ける「不動産業」

ビジネスモデルは、ショッピングモールを建設し、テナントに貸し付ける「不動産業」です。もちろん、テナントにはイオンのスーパーも入ります。地方・郊外を中心に建設を推し進めてきました。

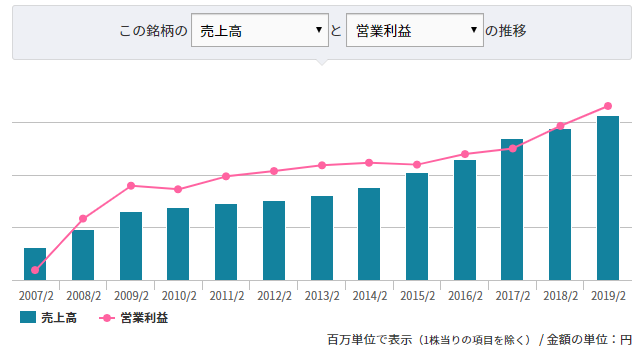

現在は国内176店舗、海外27店舗を展開します。業績は拡大を続け、昨年度も最高益を更新しました。

投資家は将来的な陳腐化を懸念?

業績好調な一方で、株価はあまり伸びていません。直近でも年初来安値を更新しています。

業績が伸びているにもかかわらず株価が上がらないため、PERは11倍、PBRは1倍にまで下がっています。業績と株価が乖離するこの動きには、やや違和感を覚えます。

PERが低迷するのは、成長性の鈍化や潜在的なリスクが存在する可能性があります。

確かに、国内では主要な地方都市にはすでに出店し尽くした感はあります。店舗数が増えなければ業績を大きく伸ばすのが難しいモデルです。

一方では、モールは古くなると陳腐化してしまいますから、拡大の後には衰退が待っている可能性があります。

海外展開は停滞を補う希望の星

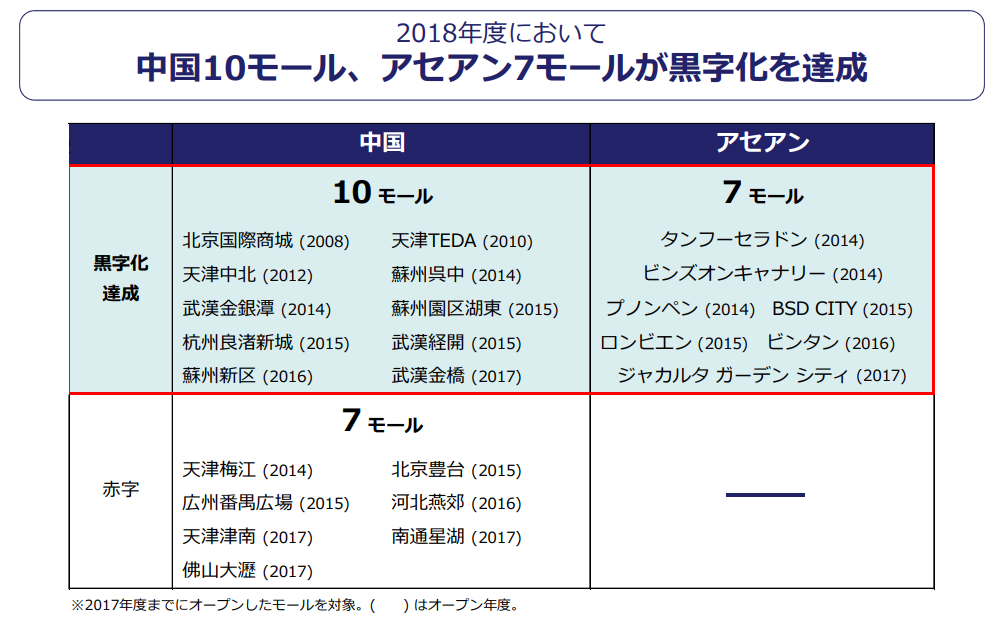

頭打ち感のある国内に対し、希望を見いだせるのが海外進出です。中国や東南アジアに進出し、続々と店舗をオープンさせています。昨年度はついに海外部門の黒字化を達成しました。

海外が大きく伸びれば、国内の停滞を補うことができるでしょう。同社は、将来的には営業利益の3割を海外で稼ぐことを想定しているようです。課題を認識し、必要な手立ては打てている印象があります。

「買い物+α」の魅力を出せるか?

それでも、そう簡単にいかないのが事業の難しいところです。

国内はこの5年の間に大きく伸びました。これらが古くなってくれば、客足が遠のく可能性は否定できず、それを引き止めるためにリニューアルすればコストが掛かります。商業系不動産はこの舵取りが難しいのです。

また、買い物をするだけならインターネットの台頭が著しいです。わざわざ足を運んでもらうには、ただ買うだけではない「楽しさ」を打ち出す必要があります。

イオンモールは確かに子供用トイレやイベントが充実していて、私を含むファミリー層には大助かりの施設です。しかし、入っているお店は結局のところ寄せ集めですから、これと言った特徴もありません。

長期的な成長のためには、単なる利便性以外に、顧客にとって中毒性のあるものを見いだせなければならないでしょう。これは国内に限らず、リアル店舗を飛び越えてネットが広がる新興国でも同様です。

株価に関しては、PBR1倍が底値になりつつあり、下落リスクは小さいと考えます。当面の間は業績も伸び続ける可能性が高そうです。悪くない投資だとは思います。

ただ、長期的に見れば陳腐化リスクも小さくなく、ビジネスモデルの特性上劇的に伸びるわけではありません。投資資金をより効率的に使うには、より期待値の高い銘柄を探したい気がします。

10月に予定される消費増税は、長期的な成長を見極める試金石になるかも知れません。

よろしいですか?