“需給の鬼”こと井上哲男の相場の潮流〜プロの市場分析ノウハウと注目銘柄が分かる!|第1回

井上哲男さんプロフィール

いのうえ・てつお。スプリングキャピタル社代表、日本証券アナリスト協会検定会員。上智大学卒業後、国内保険会社の運用部門長を経て、(現オールド・ミューチュアルグループ)UAMジャパン・インクのチーフ・ストラテジスト兼日本株式運用部長に転身。その後、プラウド投資顧問、アジア最大級のファンド・オブ・ファンズの運用会社であるMCPグループなどで同職を務めた後、独立。“需給の鬼”と呼ばれ、日経CNBCテレビ「夜エクスプレス」「〜攻めのIR〜MarketBreakthrough」、ラジオNIKKEI「アサザイ」などのパーソナリティも務めている。

オリジナルのテクニカル分析や需給動向により、独自の視点から株式相場(株式指数)の方向性を分析する井上氏のメルマガ「相場の潮流」、井上氏とBコミさんこと坂本慎太郎氏が相場解説、ピックアップ銘柄の紹介を行う動画スクール「勝者のスクリーニング-株ハイブリッドバトル-」がGogoJungle(ゴゴジャン)から好評発売中。

メルマガ:相場の潮流

動画スクール:勝者のスクリーニング‐株ハイブリッドバトル‐

まだ米国債から目が離せない状態が続く

東証が発表する主体別売買動向から、外国人の日本株現物と先物への資金フローは、昨年最終週から今年の1月17日までの3週間、週次平均で2465億円の売り越しが続いていたことが判明した。一方で米国における株式上場投資信託(ETF)への資金流入は依然として続いており、株式への資金シフトというグレートローテーションの流れは終わってはいないことも見て取れる。

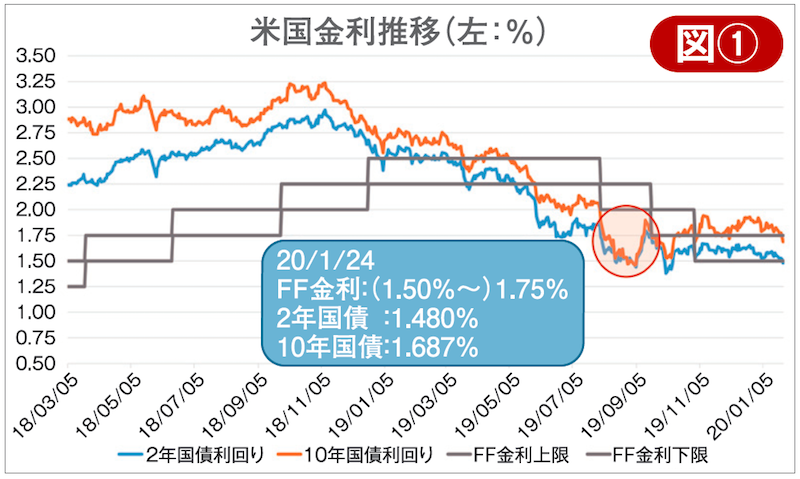

それでは、今回のグレートローテーションは、何によってもたらされたのかであるが、それは米国債の“行き過ぎた”(利下げ)催促相場であったと考えている。図①は、米国の政策金利(FF誘導ゾーン)と2年、10年物の米国債利回り推移であるが、昨年前半に欧米の中央銀行の再金融緩和姿勢が明確となり、それに伴う政策金利の引き下げ期待が債券利回りの低下(価格は上昇)を加速させ、赤丸部分の左の期間では3か月以上にわたり、2年債のみならず10年債の利回りもFF誘導金利の下限よりもさらに低い状態となっていたことが分かる。

よろしいですか?