日経平均とドル円

日経225

7月からここまでの相場雑感ですが、相場牽引役不在で主体性がない相場のように感じています。

債券と株式相場のアロケーションは頻繁にあるもののそれ以上でもそれ以下でもない動きに終始しています。

株式相場はそもそも未来の期待で動いていくものでありコロナ禍においての第二波で下落をしないのはこれまで何度も言ってきたとおりです。

マーケットとしては当たり前のように既に織り込み済みであり、ある程度の悪化までは想定の範囲で株式相場が推移していると言わざるを得ないでしょう。

従来の相関は崩れており、現状何を見るべきか、そしてどのように構えるべきかが目線としても重要になっているように感じます。

例えばドル円

比較的多くのアナリストの方や著名なトレーダー達が下目線を見ているのは月足で見たときに現在ディセンディングトライアングル形成しているからというのが一つと

ファンダメンタルズ分析から見ても日銀よりも追加緩和にFRBの方が余力があるためドルの絶対量が増えやすいことからドルは飽和→つまりは相対的にドル安に傾きやすいといったことがあげられます。

そして見ていただいてわかるとおりボラティリティは収束傾向にあり今月に至っては6月の月足のインサイドレンジをしているといった状態です。

当然ながら月足の高安は意識され水平として機能するためこの範囲を大きく逸脱してくることは少ないでしょう。

つまりこの段階で1ヶ月くらいのスパンで109円までロングするといったことは無謀な戦略でありかつ105円までショートするというのも考えがたい流れになります。

逆に捉えると下限付近ではロングを、上限付近ではショートをしていればいいということでもありますのでその日単位でいくら動きが強かろうがレンジ想定で立ち回るのが最もパフォーマンスが高いと思われます。

◆日経平均株価

日本はかつて貿易大国といわれ貿易黒字が国力を押し上げていました。

当然ながら株価への影響もかなり大きかったです。

しかしながら2000年代に入り徐々に貿易赤字へと転換していき現在も貿易赤字国になっています。

つまり現在の日本は内需で回っている。そして貿易に現れない海外からの投資で回っているということになります。

オーストラリアなどがこのモデルの最たる例ですね。

万年貿易赤字国ですが海外からの投資が盛んに行われており投資によって左右される国です。

さてとはいえ貿易力がなくなったかといわれればそうともいえず国際競争力はまだ残されているのが日本であり、ドル円の値動きにもしっかり反応しております。

主な要因は日本の主産業である自動車産業だとは思いますが・・。

先ほど冒頭で書いた通りドル円は現在テクニカル上でもファンダメンタルズ上でも下降トレンド中のレンジ状態にあります。

米国株式や中国、欧州株が堅調な推移をする中上がりきらないのはドル円が頭を抑えているというのも一つの理由としてあると捉えておきましょう。

ここまで書いたことが現状分析ですがここからは独自の見解になります。

筆者としてはもうドル円相場で株式を図るのは現在の日本のモデルとしては古いのではないか?と思っています。

中長期の将来的には軽微な反応はするものの企業価値というものにしっかりと焦点が当たった値動きになっていくのではないだろうかと思っています。

そういった意味では現在の日本株は世界の株価に比べれば割安でそのうち売りを吹き飛ばして堅調な上昇を始めるのではないか?と考えられます。

※日経新聞より引用

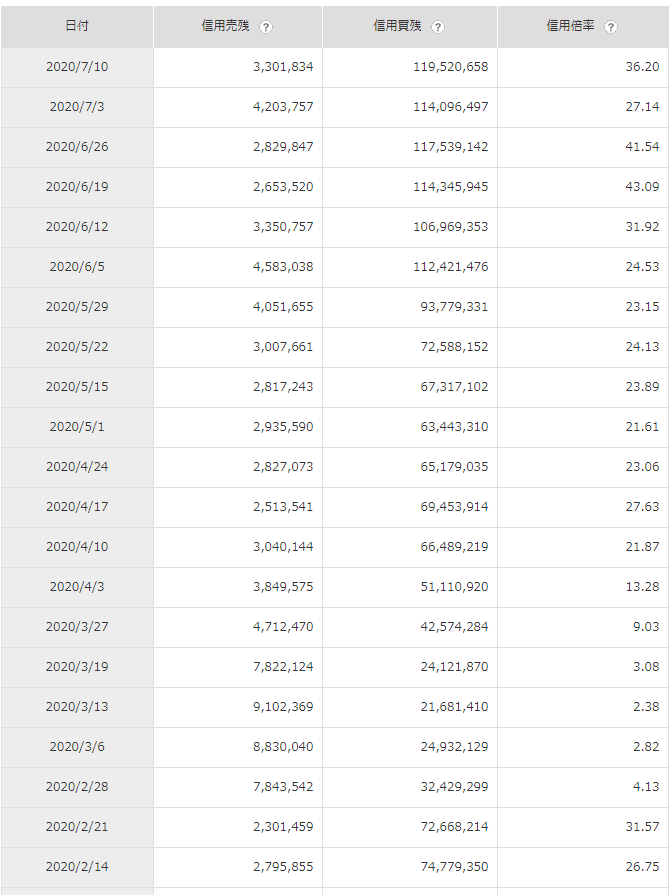

こちらダブルインバースの信用残高になります。

ご存知の通りですが日経平均の下落にかけるのがインバースETFでありその2倍のレバレッジをかけているのがこちらの商品です。

株価上昇に伴いダブルインバースの信用買残高がコロナ禍初期を大幅に突破し桁一つ変わるほどの残高になってきております。

先般、日経レバの空売り禁止が通達されましたがこれは空売り勢の含み損が膨大な数字になってきているためです。

日本人のメンタルは非常にネガティブに傾きやすいといわれています。

外国株式がコロナ禍のニュースで下落しないのに対して日経平均は下落で反応することが多く、未だにファンダメンタルズとして反応しております。

しかしながら大体の場合において東京市場閉場後に海外勢に買い戻され翌日には値を上げているというのがここ最近の流れです。

この流れは我々が日本人である限り(変えようもない事実ですが)しばらく続くでしょう。

東京売りの海外買いですね。

非常に頭が重たい日経平均はダブルインバースが飛ばされるか通常の信用売りが飛ばされるかする形でそう遠くない未来に解消してくると推測されます。

その際にドル円は下降を続けながらも日経平均は上がっていくという流れになるであろうと思っています。

そもそも株価や通貨は価値基準というものが全てであり、景気がいい悪いももちろん影響しますが、発行数量という絶対指数に対してそのものが持つ価値が基準として機能するものです。

つまりはどういうことかというとすごく極端な例で表現しますが現在缶ジュース1本100円であるとして日本円が今の発行量の2倍(絶対あり得ないですが)発行された場合缶ジュースの価値は長期的に200円にあがります。

市中にお金の絶対量が増えるということは我々がお金を持つということに繋がるためお金を持てば当然物が売れる。

物が売れるなら緩やかに値上げが進んでいくのが当然の原理原則でありそれは株式相場にも当てはまります。

緩和によって世界各国が世の中にお金をばらまいたコロナ禍において世界各国の株式が堅調なのは至極当然の流れであり、結論から言えばフィアット=現金の価値が下がっているから相対的に株式の価値が上がっていると言えます。

これは鉱物にも当てはまり、顕著なのがゴールドでしょうか。

長くなりましたが金融の引き締めをしない限り不景気であっても安い株は買われ底堅く推移する流れは変わりようもない事実であると筆者は結論づけています。

ニュースサイトや様々なメディアなどでリーマンショックと比べられることが多く、2番底を待つ投資家がレバ信用売りをしているのではないかと思いますがそもそも今回の危機は事の起こりがウイルスであり、経済不況によって引き起こされた物ではないことに立ち返って欲しいと思っています。

これは病気と怪我の違いみたいなもので経済不況は病気で完治までに非常に時間がかかり構造上の問題に起因していることがほとんどですが、ウイルスによる下落は長い目でみたら怪我の一種であり経済のあり方は変容するものの全体量として企業体力、銀行の余力がある中での出来事であって各国中央銀行が時間はかかるものの絶対に回復すると言い切ってるのもこのあたりにあるのでしょう。

恐らくこれからも名の知れた企業の倒産は聞くと思います。

しかしそれにもまして新興企業の躍進は目立つようになり業界再編が進んでいき且つ、企業統合が起こっていく中で株価は堅調推移していく流れになっていくのではないでしょうか。

末端の我々の生活感からすれば失業や、給与減などでお金が溢れている感じは微塵も感じられませんが、企業株主や大手金融機関など直接的に恩恵を授かれる投資に前向きな人達には莫大な資金が集まっているため認識に乖離が生じやすいと思います。

できる限りフラットに考えながら相場に筆者も望みたいと思います。

×![]()

Is it OK?