テクニカルからみた相場観測

先週末の米国市場では主要3指数が揃って上昇、本日の日経平均も米国株高に加えて先週末にSQを通過して需給が改善した事、5日移動平均線を突破した事による地合い好転など、買いが先行する展開で一段高にとなって、日経平均株価は166円高の29776円、トピックスは7P高の2048Pで終了しました。

しかし買い一巡後は戻り売りに押されて上げ幅を縮め、ローソク足も陰線で終わるなど上値の重さも意識される展開です。

ここから上は過去の累積出来高も多く、戻り売り圧力も強い価格帯ですので、ここから上に行くには一進一退と言う感じもしますが、しかし上げ下げを繰り返しながらも短期上昇トレンドは継続中、日経平均3万円回復を視野に動いている状況に変りは有りません。

ざっくりと言えば上げ下げを繰り返しながら緩やかな上昇基調は維持し、今月中には日経平均3万円回復を達成すると言う感じだと思います。

但し、テクニカル的に見れば9/28日足チャート上のマド埋めとなる30001円まで到達すれば、一旦目標達成感が強まりその後反落と言う流れが予想されます。

その時の世界情勢や円相場なども影響しますが、当面は3万円付近への上昇が一区切り、その先の展開に関しては又その時の情勢次第で決まって来ると言う感じです。

当面の投資スタンスとしては、引き続き銘柄重視の発想で押し目買い狙いで対応して行く投資環境との判断は変わりません。

好決算にもかかわらず評価不足の銘柄、又は好決算発表銘柄の押し目買い、テーマ性を持ちながらも割安放置銘柄など、下値不安少なく上昇の可能性を持つ銘柄を選別して、押し目買い狙いで臨むのが今の日本市場では引き続き最善の対応だと思います。

国内主要企業の四半期決算発表もピークを過ぎ、決算通過で一旦材料出尽くしで売られている銘柄にチャンス有りと見ています。

そこそこの好決算にもかかわらず売られて下落している銘柄が幾つか有りますが、先を見据えるなら絶好の安値買いのチャンスだと思います。

決算発表を受けて上下に振れる動きは、期待や失望の反応がやや過剰に出ているだけで、少し投機的要素が強く出ている結果です。

しかし少し先を見据えてその銘柄の本質をじっくりと考えれば、又違う未来が見得て来ると思います。

相場格言にも有る「人の行く裏に道あり花の山」は、決算発表後の投資にも通じる物が有ります。

買いを急ぐ必要は有りませんが、目先の売りが出尽くすのを待ってじっくりと安値買いをスタートして行けばリスク少なく利益を得る投資になると思います。

派手さは無くとも手堅い投資を繰り返して行く事が結果的には株式投資で長く利益を得て、利益を積み重ねて行く事に繋がると思います。

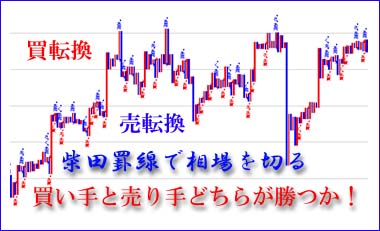

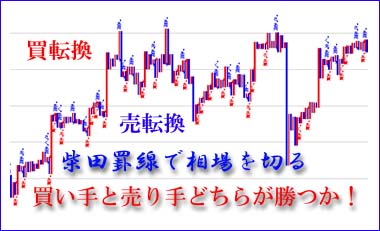

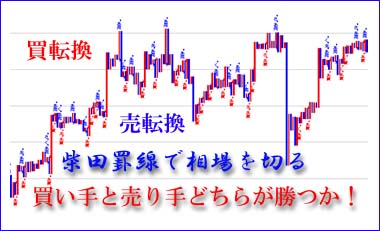

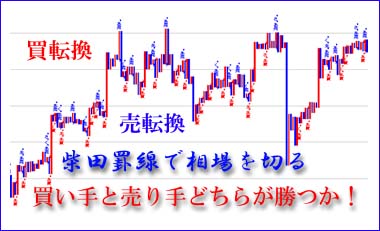

柴田罫線からみた相場観測

<今週は、日経平均が3万円台のせるか注目。一方でアメリカのインフレ加速懸念に注意>

11月の株価の上昇は、経験則では高く日経平均の月足の陰線と陽線で判断する月間騰落率でみると、勝率は1969年以降で65%と1年のうちで4月の69%の次に陽線となる率が高い月となっています。

2012年以降は昨年まで11月は9年連続で陽線となっており、この統計通りなら11月1日(月)の終値は29647円ですので、これ以上の株価で終わる確率が高いということになります。10月31日の衆議院選を終え、11月1日は好スタートを切りましたが。11月第2週(8~12日)は、11日(木)に29040円まで下げて下値を確認して反発しており、今週は日経平均は3万円台が期待できるところです。

今週は、決算発表がピークを過ぎ、材料難から方向感に乏しい展開となりそうですが、米国株式が再度、上値を試すならば出遅れ感から買われる可能性があります。決算がピークを過ぎ原材料高や半導体不足によって業績予測を下方修正する企業がかなりみられたものの決算を通じて全体の予想EPS(1株利益)は着実に上積みされており、業績相場的な動きとなってもおかしくありません。又、ここにきて国内の景況感が上向きとなり、内閣府がまとめた調査では、直近10月の現状判断DIは55.5%と7年9ヶ月ぶりの高水準に改善しています。

一方で、日本株式は、米株式に上昇では連動せず、下落には連動する動きを考えると先週の米国株式の動きには注意が必要です。11月8日(月)までは、3指標そろって最高値更新の動きとなっていましたが、その後、NYダウは8日の36565ドルをピークに3日連続安となって日足が10月1日の安値から引く下値支持線を割り込んでおり、徐々に調整入りするという見方が出ています、11月3日のFOMCでのテーパリング開始、10月の消費者物価指数の+6.2%と31年ぶりの伸びとなりインフレ懸念を強めているので株価に影響を与えてきている可能性があります。注意が必要です。

指標分析

日経平均

先週の予測では、米株式の3指標が最高値を更新しているにもかかわらず、為替が103円台前半の円高となっていることで、日経平均の上値は重いものの日本の決算発表は、ピークとなるので好決算が出ると岸田政権をサポートする形となって3万円の大台にのせることができるかどうかとしました。

しかし、原油価格が高値にあり上値は重く29000~30000円のレンジ内の動きを想定しました。

結果的には、米株式の上昇にもかかわらず円高傾向にあったことでレンジの下限の29040円まで売られました。この29000円水準には13週移動平均線があり、結局、29040円を安値に2日連続の大幅上昇となりました。週の終値は前週末の終値29611円とほぼ変わらずの△332円の29609円で引けました。11月SQ値は29388円となり、これを大きく超えて引けました。

今週は、先週29000~30000円の中で、11日に29040円の安値まで試したことで4日に29880円まで上昇する動きとなっていたことで、ここを突破すると3万円台のせとなります。その上は、30200円台が上値ポイントです。

先週で決算のピークも終り、国内的には岸田政権の経済対策以外は材料不足ですので、あとは米国株式がさらに最高値を更新すれば出遅れ感から日本株が買われる可能性があります。国内的には岸田政権の経済対策40兆円が相場にどれくらい反映するか注目となります。

NYダウ

先週の予測では、パウエル議長がテーパリングを発表したものの、利上げに関しては労働市場の改善が必要で、今はその時期ではないとしました。そのため早期利上げは後退し、低金利が相場をサポートするとしました。

結果的には、週始めの11月8日(月)までは、NYダウを含め3指標は史上最高値更新となりましたが、11月9日(火)になると生産者物価指数が+6.8%と約11年ぶりの伸びを示したことで、インフレ懸念が高まり、3指標は2日連続の大幅下落となりました。NYダウは11月11日(木)までの3日続落となりました。3日間で500ドルを超える下げとなったことで、安値拾いの買いを誘いハイテク株が買われ、ナスダックが上昇したのに引っ張られ△179ドルの36100ドルで引けました。

今週は、小売の決算や10月小売売上高に注目となります。サプライチェーンの混乱による品不足を警戒し、今年の年末商戦は前倒しの開始が報告されており、もし小売売上高がポジティブサプライズとなれば株価のさらなる上昇要因となります。

一方、10月のコアPCIが30年ぶりの伸びを示したことで、インフレ高進が高まり、早期利上げ観測の思惑が株式の上昇を抑制する可能性があります。

為替(ドル/円)

<先週の動き…インフレ加速を警戒しドル買い強まる>

11月9日に112.73円まで下落しましたが、10日発表の10月消費者物価指数が前年同月比+6.2%と市場予想を上回り、早期利上げの思惑が強まり、ドル買いが活発となりました。しかしパウエル議長が早期利上げについては慎重なスタンスであり、114円台前半ではドル売りも観測されましたが、インフレ鈍化の材料が少ないことから113円台後半でドルは下げ渋りました。この週は113.93円で引けました。

<今週は、ドルは伸び悩み…115円近辺の抵抗帯が重し>

先週はインフレ高進を受け、早期利上げ観測は後退しているが、直近の消費者信頼感指数は高インフレの影響で悪化している。米国景気の持続的な回復期待は低下しつつあることで、ドル買いがさらに強まる可能性は低いといえます。なお、来年2月に任期を迎えるパウエル議長が再選されなければ、ハト派のブレイナード理事が昇格となればドルが買われることになります。

よろしいですか?