バルサラの破産確率を参考にEAの性能をバックテストから紐解く④

FX

13年で300%以上をたたき出すゴールドEAの破産確率を紐解く

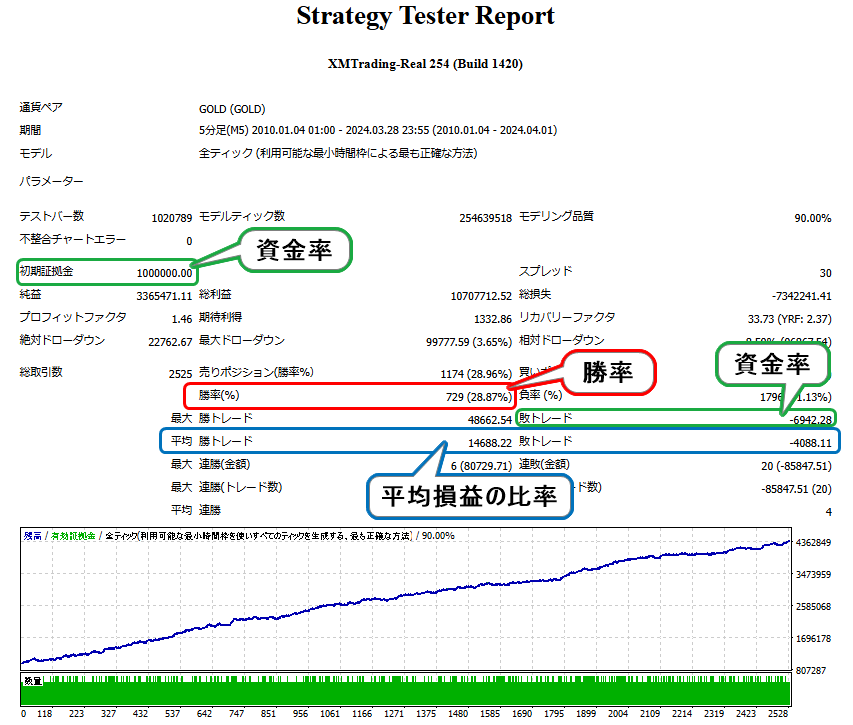

用意したふたつ目のEAはゴールド5分足専用のEAです。

13年間で330%のリターン、初期資金に対しての最大DDは9.9%、リカバリーファクターは年間平均2.37、年間取引回数は平均して188回前後というこちらも数値的には優秀なEAに見えます。

ではそれぞれの数値を計算していきましょう。

勝率は「28.87%」。前回のEAよりも大きく下がっています。

平均損益の比率は「14688.22 ÷ 4088.11 = 3.59」で約3.6

資金率は「6942.28 ÷ 1000000.00 =0.0069」で1%以下

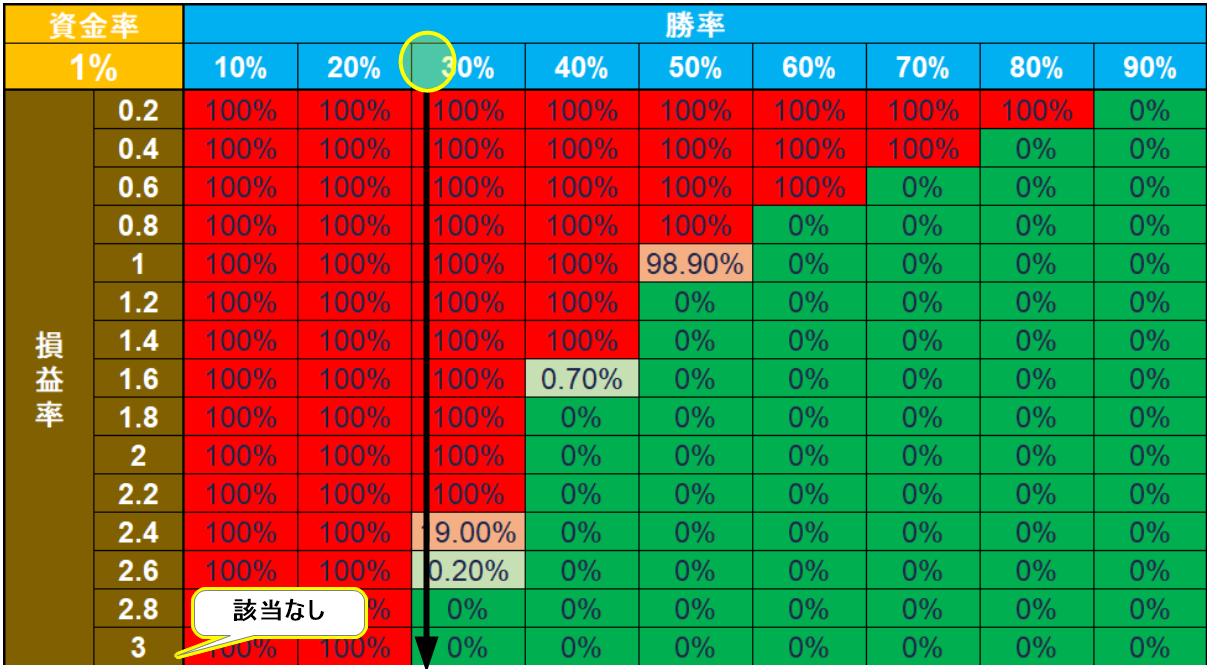

となるので1%のバルサラの破産確率表を使います。

勝率は30%に程よく近いところを参照するとして、損益率がよすぎるためバルサラの破産確率表に掲載されている損益率を超えてしまっています。

仮に4項目下だとした場合、3までの傾向をみるに勝率20%でも「破産確率0%」になる可能性が高く、また資金率も1%を大きく切っているため0%該当は確実かと思います。

つまりこのEAを資金100万円、0.1ロットで稼働させた場合、「最大損失で取引を繰り返しても破産することは無い」という結論になります。

相場に絶対はないので「バックテストを参照する限り」という前提はつきますが比較的安心して運用できるEAと言えます。

このようにバックテストレポートの情報だけでなく、裁量取引のように手法のひとつとして分析をすることで様々な側面からEAを分析できるようになります。

長期的な運用を行うためにも面倒と思わず、こういった分析をしていくことも大事なポートフォリオの一環と言えます。

×![]()

よろしいですか?