EA職人のEA講座【010】自動売買の収益率ランキングについて~バックテストは長けりゃいいってもんじゃない

FX

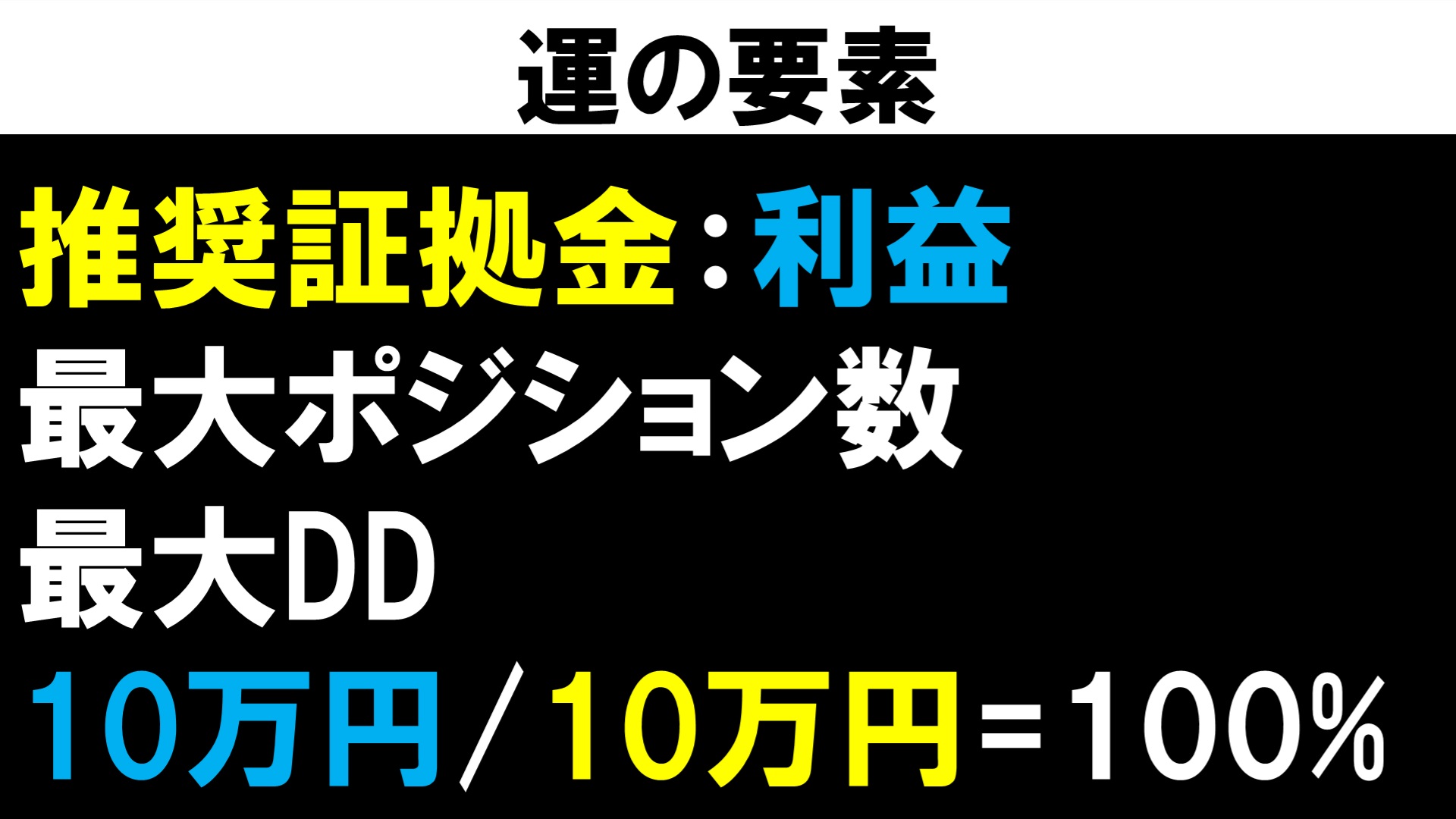

運の要素

ランキングシリーズ第2弾の今回は収益率について。収益率とは推奨証拠金に対し、どれだけ稼いだか?を示す指標です。

推奨証拠金とは言葉通りに解釈すると「このEAを運用するならこれぐらいの証拠金は用意すべし」という意味ですが、一般的には、とある期間に保有した最大ポジション数やドローダウンとの組み合わせを基に算出されます。

これも他の指標と同じで調子の良い期間で切り取れば少なく表示されます。

逆に、例えば6回目の講座『聖杯EAを手に入れたのに自分が運用すると稼いでくれない!』でもお話ししましたが、これから大きめのドローダウンが始まる!というようなタイミングから切り取ると大きくなります。当たり前ですね。

そんな推奨証拠金に対しどれだけ稼いだか?の比率が収益率なので、これまでの話を理解すると…

ってことは、収益率も結構運の要素があるんだな…

ってことが分かるかと思います。

計算式は単純で、それまでに10万円稼いだEAの推奨証拠金が10万円だとすると収益率は100%と表示されます。

10万円の元手で10万円稼いで訳ですからね。資金に対し100%稼いだことになると。

相場環境古今東西

運の要素が強いのであれば全く参考にならないのか?って言うと、そうではありません。運の要素は対象期間を長くすれば薄まりますので、ある程度の長さのバックテストやフォワードテストから計測された収益率であれば信頼度は高いということが出来ます。

どれぐらい長ければ良いのか?に関して明確な答えはありませんが、経験的にバックテストであれば最低でも3年以上、理想は5年以上は欲しい所です。

また、バックテストの期間についてですが、これは長ければいいという物でもありません。

何故なら昔と今では相場環境が全く異なるからです。

極端なことを言うと、明治時代に大稼ぎしていた先物取引の鉄板手法が現在の先物相場でも通用するか?ってことです。

流動性や参加者の質、流行の手法、ツールなど色々なことが変化しているので当然通用する手法も異なる…ってことは容易に想像出来るかと思います。

最近ですと、例えばリーマンショックの前から相場に参加していた方ならお気付きかと思いますが、あれを機に相場環境が大きく変化しましたよね。

それまで通用していた手法が機能しなくなった。リーマンショック後、なんか知らないけど勝てるようになった。

のようなトレーダーが続出しました。

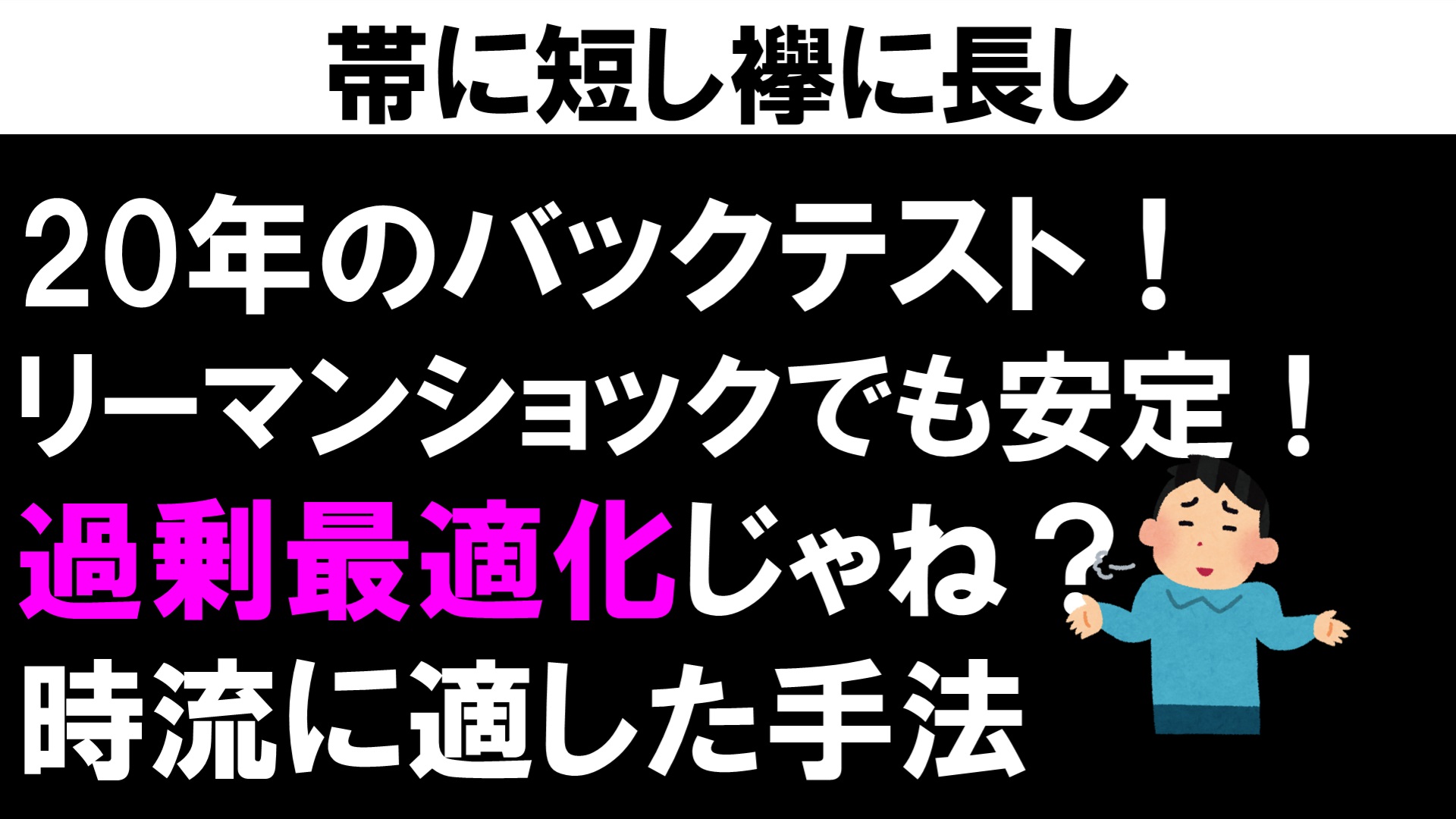

帯に短し襷に長し

バックテストの話に戻りますが、そう考えると…20年のバックテストをしています!2008年のリーマンショックより前だろうが後だろうが同じように稼いでます!

というのは過剰最適化をしている可能性が極めて高い。

明治時代と現在で相場環境が異なるのと同様、そこまでではないにしてもリーマンショックの前と後では根本的に相場環境が違うのです。

これが「バックテスト期間は長ければいいってものでもない」理由です。短いのもダメですが長過ぎるのもダメ。

EAだろうが裁量だろうが直近のトレンドに適した手法で稼ぐのが理想ですから、それを考慮して検証期間も決める必要があります。

これを考慮することが過剰最適化の問題に陥るリスクを減らし、シンプルで本質的な優位性に基づいて稼ぐ手法の開発に繋がります。

ちなみにここで言うトレンドとは流動性だとかボラティリティ、参加者の質などに由来する値動きの特性のことです。

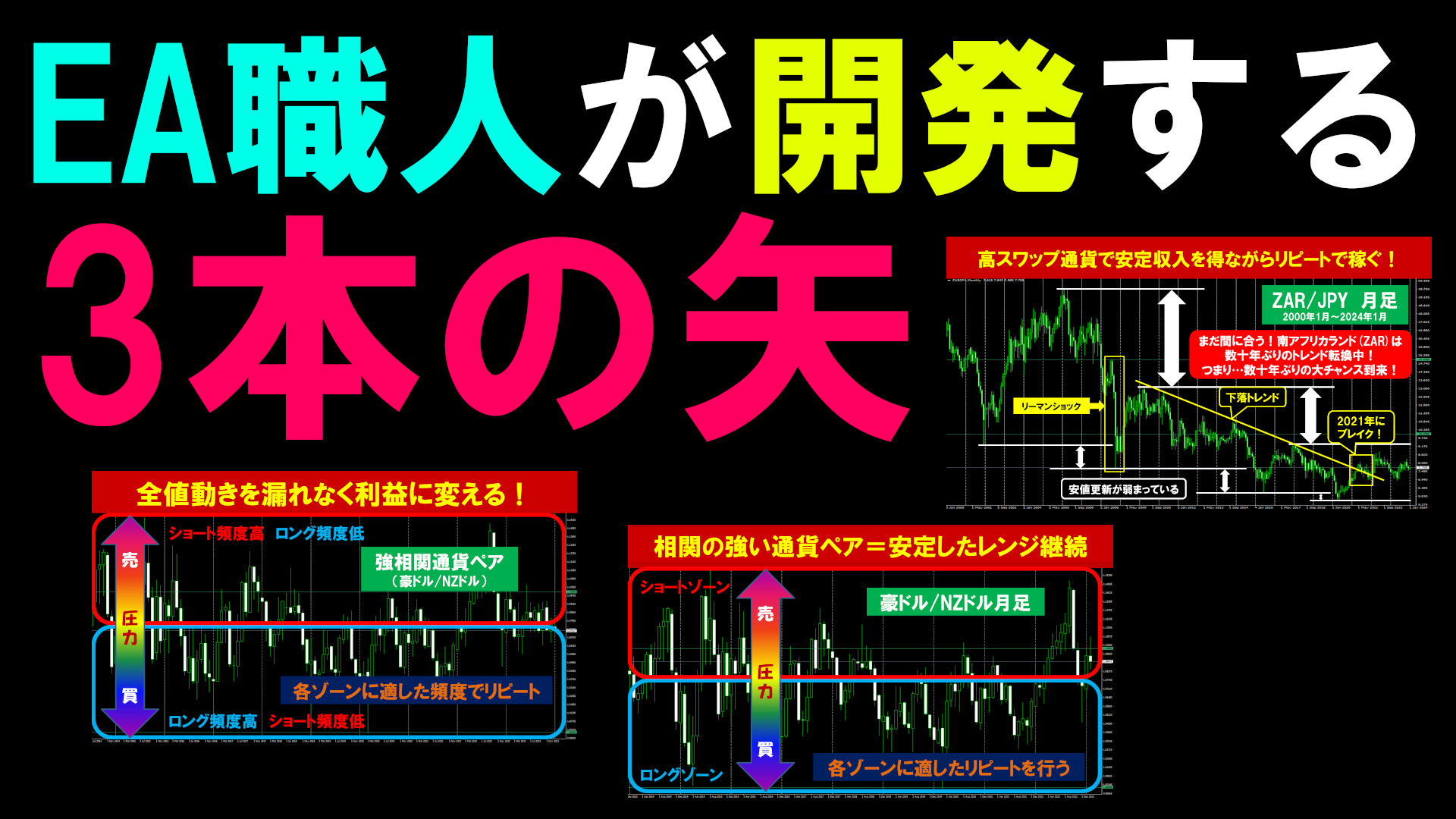

■私の開発したEAのコンセプトと運用ポリシー

EA職人のEA(3本の矢)はコチラ

×![]()

よろしいですか?