EA開発の手順~インディケータの優位性でロジックを作る~②

FX

前回設定したパラメータ設定は以下の通りです。

利確や損切りTPやSLは1000pipsで固定

時間足は5分足(この後色々は時間足でテストしていきます)

保有ポジションに対して新しいバーが生成された時の4%の確率でランダムに決済を行うように設定

このテストを10000回繰り返す

ボリバンの計算期間は5期間から5期間単位で100期間までの20通り

バンドの偏差は0.5σから0.5σ単位で3σまでの6通り

合わせて120通りの条件でバックテストを行う

テスト期間は時間短縮のため直近5年(2019年1月~2024年3月)で仮テスト

※破綻リスクを減らすためにロットを0.1から0.01へ引き下げました

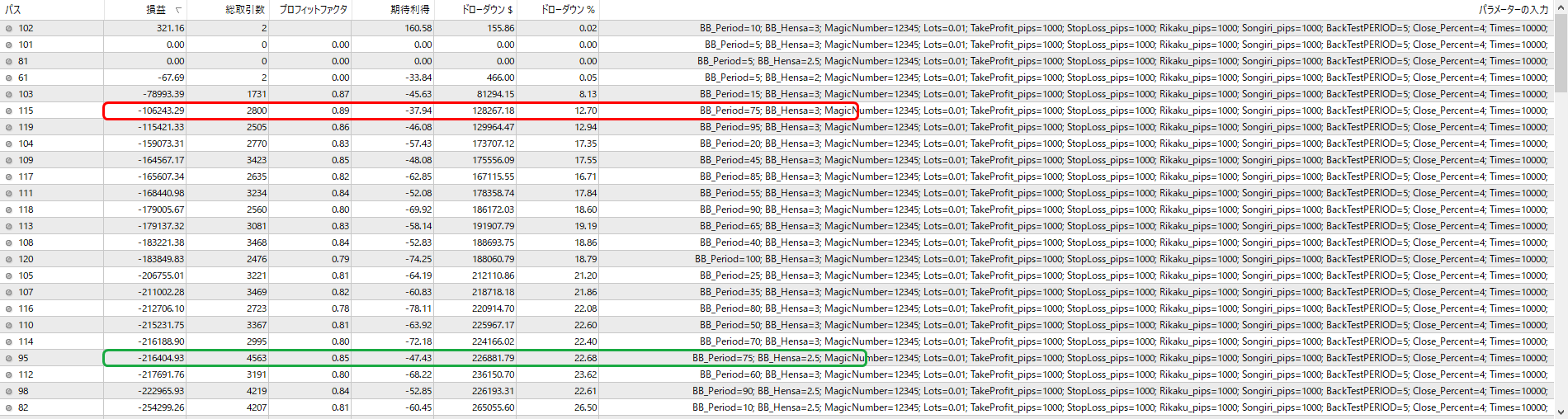

以下が1回目のテスト結果です。

ランダム決済なので結果が少しづつ変化するため全部で3回ほどやっていきましょう。

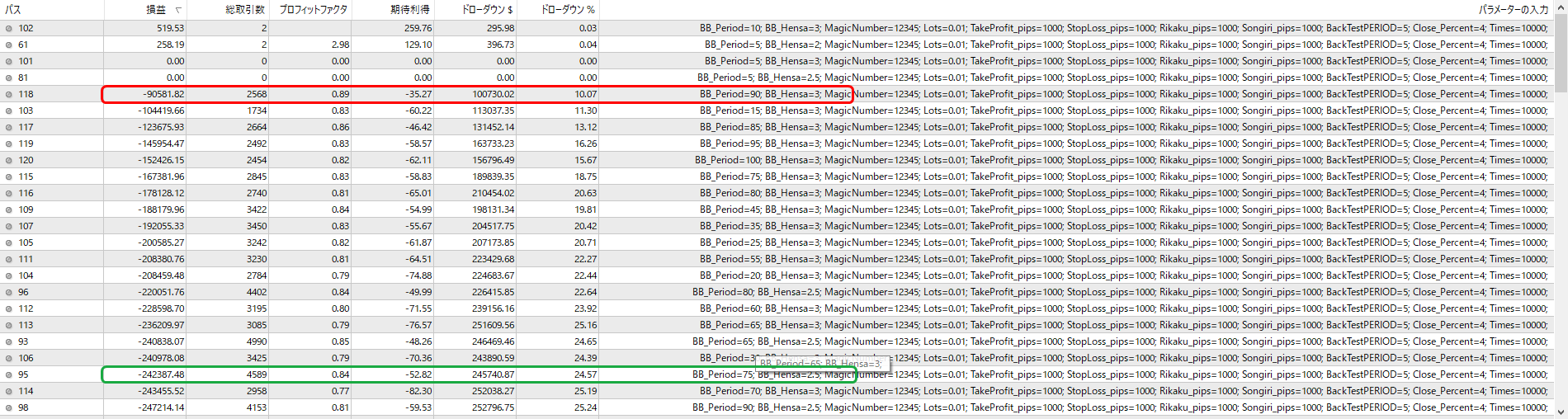

2回目です。

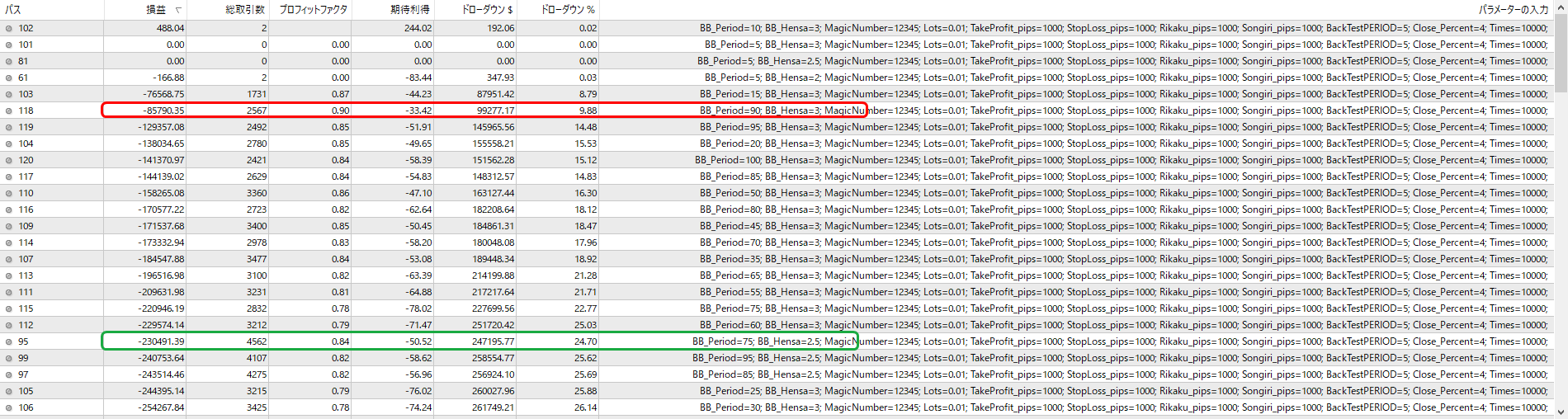

最後3回目も見ていきましょう。

見比べてみると99%がマイナスで終えていますが、赤枠で囲ったパラメータ付近はPF0.85以上で毎回推移しています。

また、緑枠で囲ったパラメータ付近はPF0.8以上ですが年間取引平均で1000回近く行っているので気になる数値です。

なお、こう見ていると大変そうな作業に見えますが、所要時間は5分程度です。

ランダムな決済のプログラムを組み込むことで、エントリーだけに特化した優位性を調べることが簡単にできるようになるからです。

次回はこの赤枠と緑枠の数値付近を使って実際にバックテストしてみましょう。

×![]()

Is it OK?