EA開発の手順~インディケータの優位性でロジックを作る~③

FX

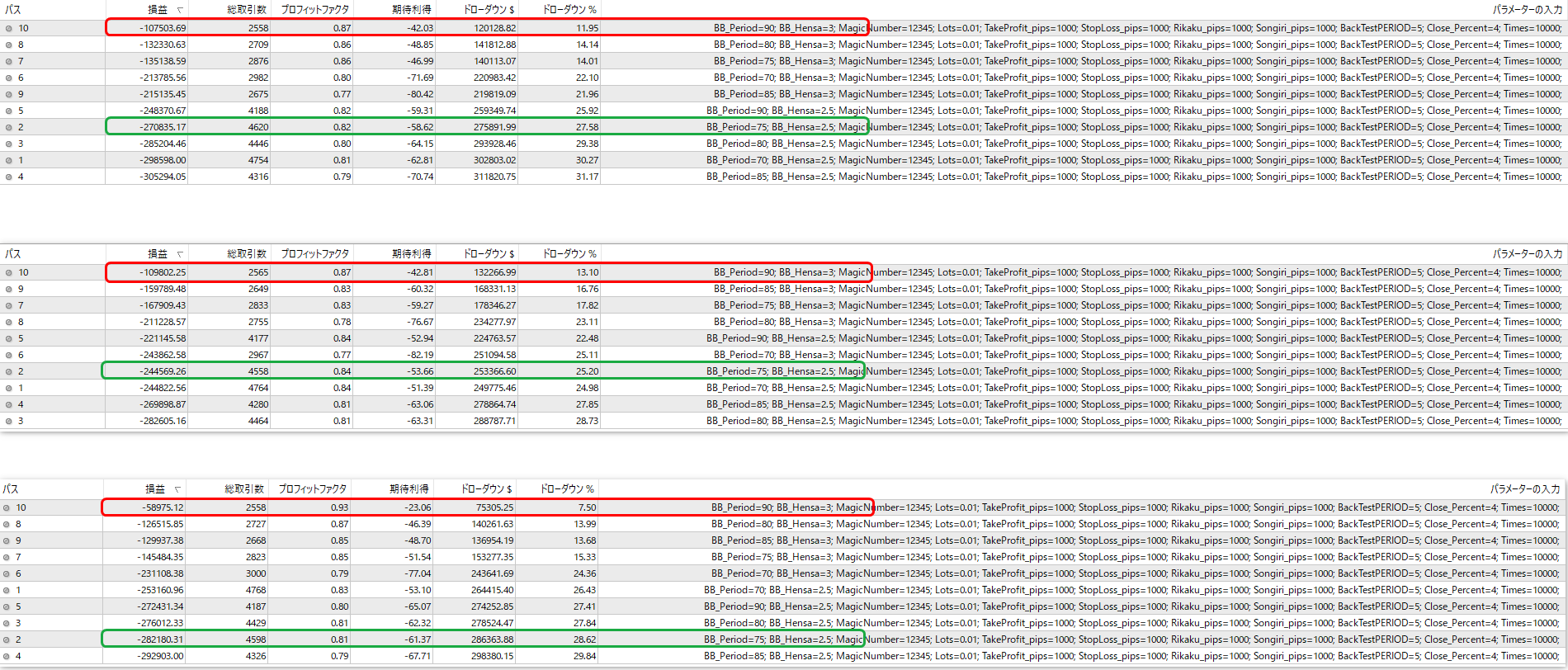

前回赤枠で囲った部分の数値と緑枠で囲った数値付近に絞ってもう一度ランダム決済で確認していきます。

比較的損失が少なく推移しているのはすべて90期間の3σブレイク。

一方で年間1000取引程度行ってPF0.8を切らないのは75期間の2.5σのブレイク。

ではこの2つのパラメータでテストを行っていきましょう。

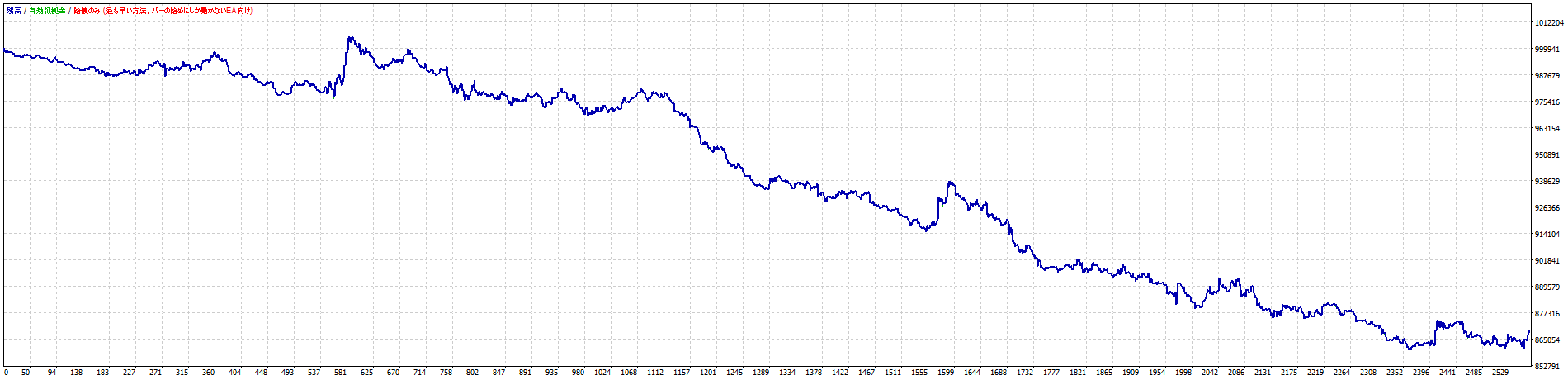

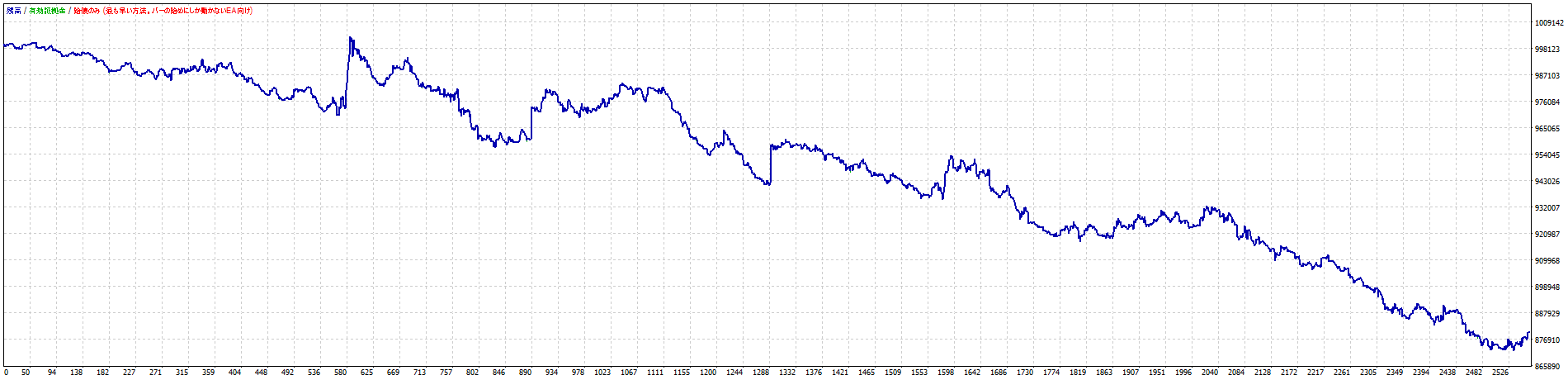

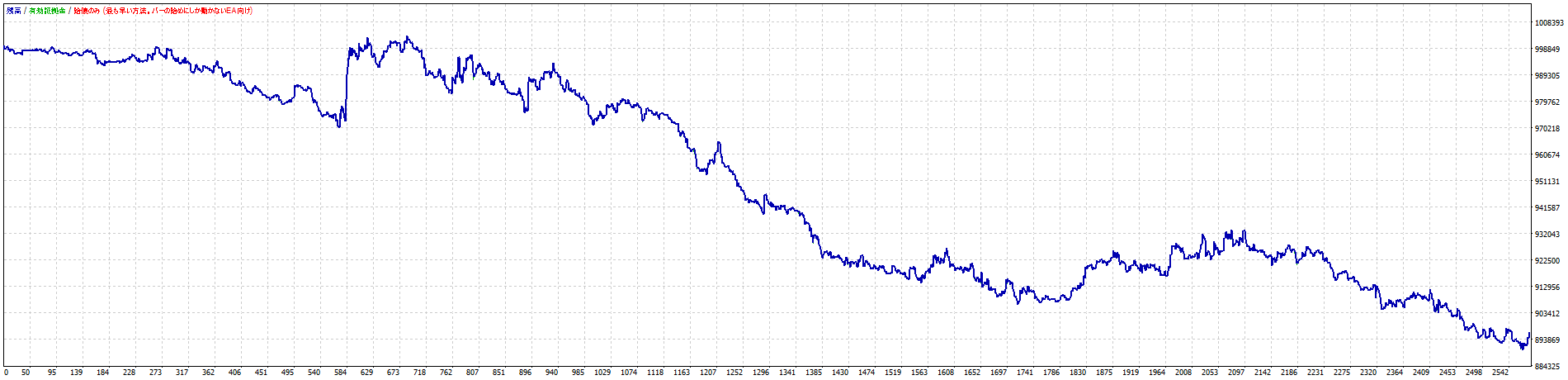

まずは90期間の3σブレイク。

全部で3回行っていきます。

2回目です。

最後に3回目です。

それぞれ決済タイミングがランダムでもあまり変わらないところと、大きく結果が変わるところがありますが全体的な収支に大きな変化はないため

ある程度の再現性は担保されているようです。

以下は3つのグラフを重ねたものです。

赤丸の部分は決済のタイミングによってプラスになったものもあれば大きくマイナスになった個所もあります。

こういったところは決済ロジックで改善できるところですね。

青丸の部分は保有したか決済したかで損益が大きく変わっている箇所です。

TPやトレーリングで大きく改善できるところですね。

緑丸の部分は横ばい、プラス損益、マイナス損益と動きが全く違います。

これも決済ロジックで改善できるところです。

オレンジ丸の部分も横ばい、プラス損益、マイナス損益と動きが異なる箇所です。

これも決済ロジックで改善できるところです。

次回は75期間の2.5σのテストをしていきましょう。

×![]()

Is it OK?