EA開発の手順~インディケータの優位性でロジックを作る~⑥

FX

前回まではボリンジャーバンドのブレイクアウトの手法を試していましたが5分足ではロジック単体で優位性は見つけられませんでした。

今回からはボリンジャーバンドの逆張り手法の優位性について確認していきましょう。

エントリーに使うロジックは「エントリーとは逆側のボリンジャーバンドをローソク足が抜いたら買いや売りを行う逆張り戦法」。

イグジットは前回と同様に「一定の条件下でランダムに決済」を行うように記述しました。

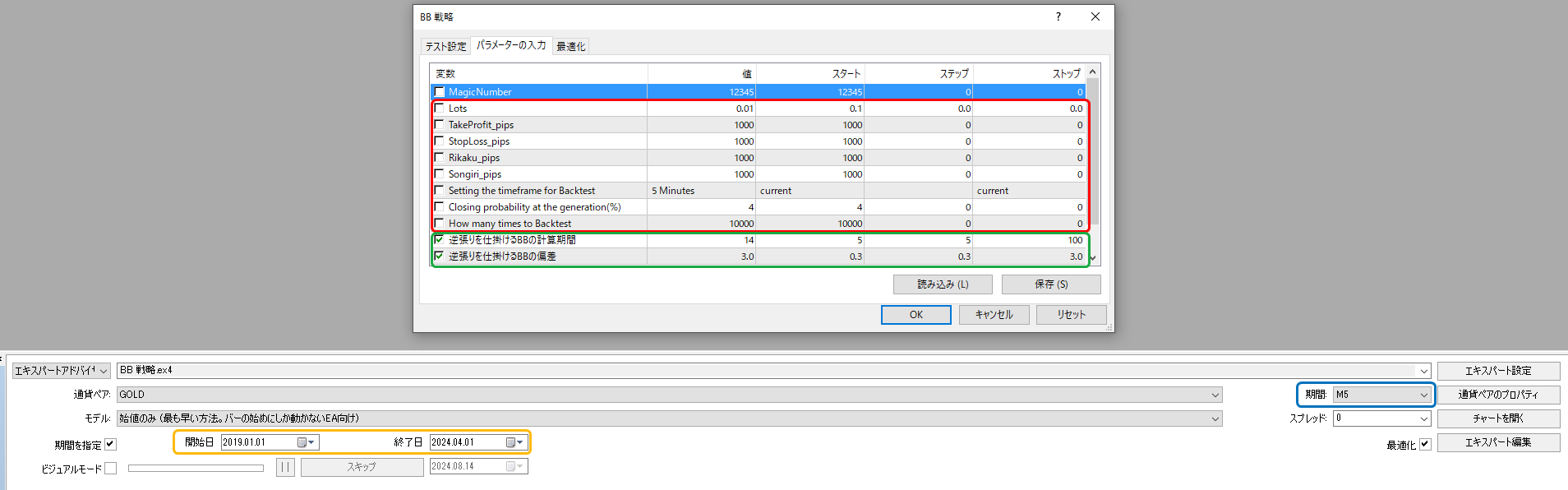

パラメーターは以下の通りです。

利確や損切りTPやSLは1000pipsで固定

時間足は5分足(この後色々は時間足でテストしていきます)

保有ポジションに対して新しいバーが生成された時の4%の確率でランダムに決済を行うように設定

このテストを10000回繰り返す

ボリバンの計算期間は5期間から5期間単位で100期間までの20通り

バンドの偏差は0.5σから0.5σ単位で3σまでの6通り

合わせて120通りの条件でバックテストを行う

テスト期間は時間短縮のため直近5年(2019年1月~2024年3月)で仮テスト

スプレッドはロジックの優位性の確認なのでいったんは0で行う

これでテストを行います。

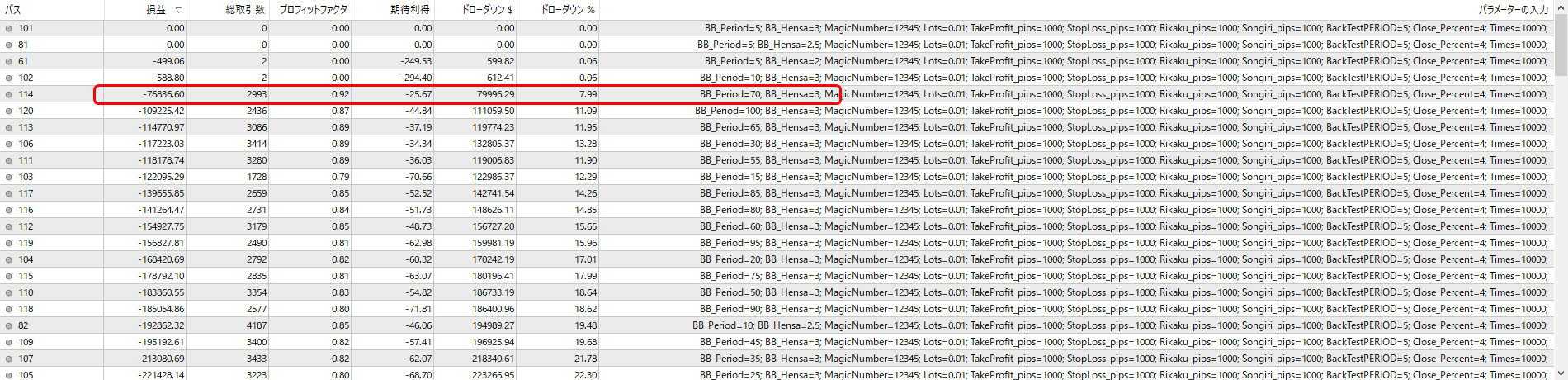

1回目のバックテスト結果

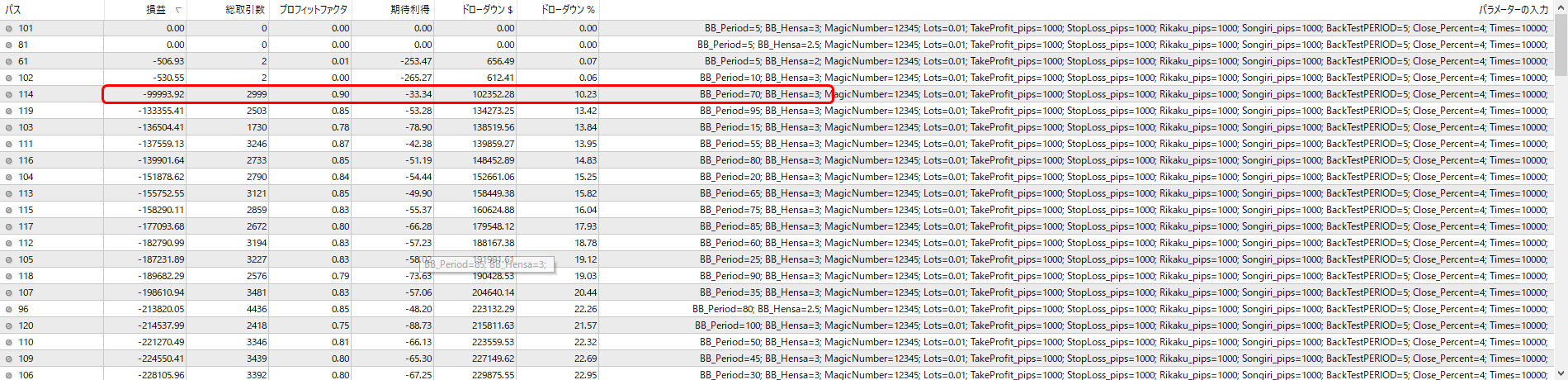

2日目のバックテスト結果

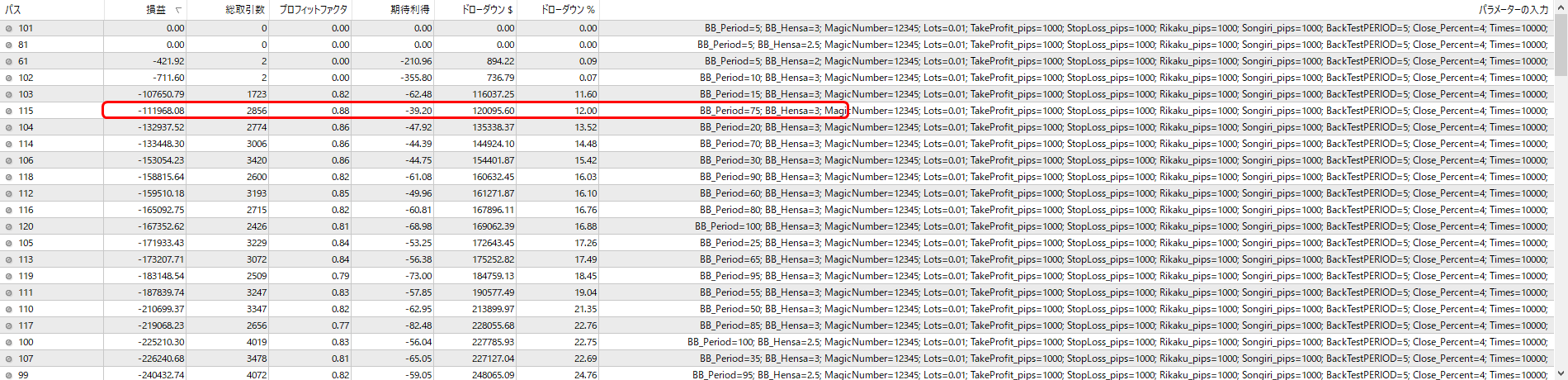

3回目のバックテスト結果

どんな場面でも逆張りを繰り返すので結果はマイナスばかりですが、比較的良さそうな数値も出ています。

期間が70~75、偏差3が取引回数と損益額がいい数値が出ていますので次回はそこの数字を追いかけてみたいと思います。

×![]()

Is it OK?