[システム・トレード] 優位性の重要性3

こんにちは。2payです。

前回に引き続き、ランダムウォークとボラティリティの関係について話したいと思います。

SL・TPを設置することで、ただのランダムトレードでも傾向が出るということが分かった訳ですが、それがなぜ起こっているのかを理解しないと実践で生かせないですよね。

これは値幅を一定量毎にクラス分けすることで見えてきます。

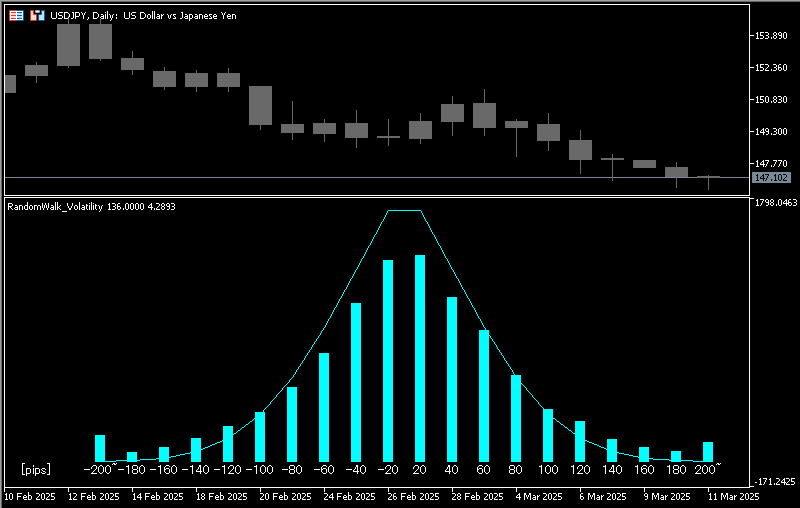

今回はインジケータのヒストグラムを利用し、グラフを出力しました。

以下に値幅(実体)別の分布を表したグラフを示します。

横軸は実体幅(20.0pips毎に集計、両端は±200.0pipsを超過するものを合算)、縦軸は集計量(本数)になります。

ヒストグラムは集計期間の本数(13740本)を集計し値幅毎に仕分けしたもので、

線グラフは正規分布を算出し確率的に出現するであろう本数(理論値)を示したものになります。

(プラス値は陽線、マイナス値は陰線です)

確立上は、中心(ボラティリティの少ない足)の本数が多く、端に行くほど本数は少なくなります。

しかし実際の集計結果ではヒストグラムの両端が少し伸びていることが確認できます。

もちろん200pips以上の超過した足の本数を合算している分、他より多く積み上がっているわけですが、それを差し引いても正規分布と比較して異常に突出しているのです。

つまり実際のチャートは、確率以上に大陽線・大陰線が出現しているということになります。

正規分布よりヒストグラムが下回っている範囲は市場効率が完全に織り込まれている範囲であるため損失、上回っている範囲は市場が織り込めていない範囲(確率統計を超えるボラティリティの拡大)のため利益になります。

グラフでは一見損失の範囲が多いように見えますが、値幅を加味すると利益が上回ります。

前回検証したランダムウォークEAで損失だけ限定し利益を限定しなかった場合のパフォーマンスが良かったのは、このグラフで言う所の利益が上回っている範囲を十分に取れていたからです。

コツコツドカンをしてしまう人や、逆張りナンピンEAが急激に破綻してしまう原因はこれの逆パターンになります。

価格が一方向に進み始めた時、その勢いや頻度は確率統計を超えてきます。

理論上は破綻なく運用できる想定だったにも関わらず破綻してしまうのは、理論と現実に大きなギャップがあるからです。

標準偏差と言えばボリンジャーバンドがメジャーな指標として取り上げられますが、開発者であるジョン・ボリンジャー氏も逆張りではなく順張りを推奨しています。

ジョン・ボリンジャー氏が上述したような検証を当時行っていたかは不明ですが、利益を極力伸ばす戦法が有効だった事を示しています。

とはいえ、全く逆張りが出来ない訳でもないです。

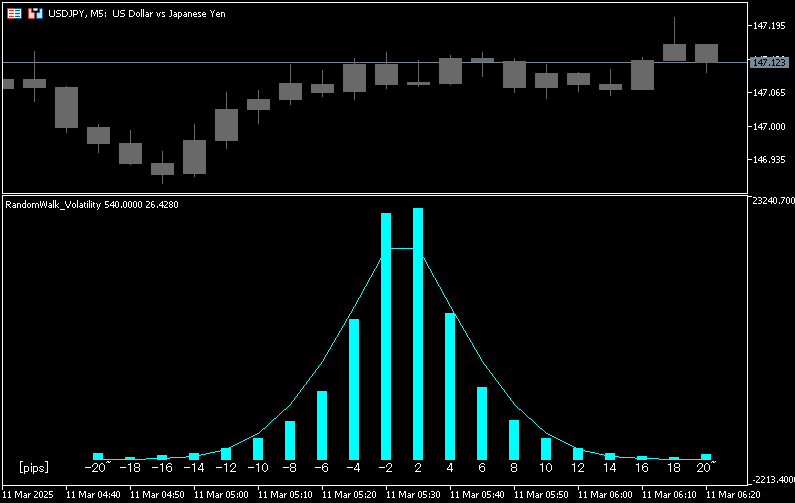

以下は同じドル円の 5分足の集計結果です。

こちらは両端のブレイクにあまり優位性が無いように見えます。小さい時間足の中では投機的に織り込まれてしまうのかもしれません。

代わりに中心部が突出しています。小さいスケールにおいては逆張りの優位性がしばしば確認できます。

ただし取引頻度が多い割に薄利であるため、スプレッドや取引手数料に呑まれないようにする必要があります。

いかがだったでしょうか?

今回で優位性の重要性に関する内容は一旦締めます。

順張り手法を試している方は、利益をさらに伸ばした時のパフォーマンスをシミュレートしてみると良いかもしれません。

ボラティリティの高まる時間と組み合わせることで更なる改善が期待できると思います。

次回のテーマは決めていませんが、本記事の発展内容として実際に活用したロジックを作ろうか考えているところです。

リクエストあれば送ってください。(必ず反映を約束するものではありませんが。)

読んでいただきありがとうございます。

Is it OK?