外為オンライン・佐藤正和の実戦取引術|3大通貨の未来を予測するテクノ&ファンダ分析【今月のテーマ|米国FRBの利下げ迫る!中央銀行の政策変更とトレンド転換 】

米中貿易戦争激化もあり、米連邦準備制度理事会(FRB)が利下げを始める可能性が高まっています。日米欧の中央銀行による金融政策の転換は、これまでの為替市場にも多大な影響を与えてきました。リーマンショック以後の政策変更がドル円、ユーロドルにもたらした過去のトレンド転換を検証するとともに、来るべき「米国利下げ時代」に備えましょう。

※この記事は、FX攻略.com2019年9月号の記事を転載・再編集したものです。本文で書かれている相場情報は現在の相場とは異なりますのでご注意ください。

佐藤正和さんプロフィール

さとう・まさかず。邦銀を経て、仏系パリバ銀行(現BNPパリバ銀行)入行。インターバンクチーフディーラー、資金部長、シニアマネージャー等を歴任。その後、年間取引高No.1を誇る外為オンライン・シニアアナリストに。通算20年以上、為替の世界に携わっている。ラジオNIKKEI「株式完全実況解説!株チャン↑」、ストックボイス「マーケットワイド・外国為替情報」に出演する他、Yahoo!ファイナンスに相場情報を定期配信中。

7月末のFOMCでの米国利下げはほぼ確定?利下げがもたらすドル円への影響

「中国に追加関税を発動するかどうかは、6月末の大阪G20サミットで習近平国家主席に会って決める」と繰り返していたトランプ大統領。本稿が出ている頃には、米中貿易戦争が激化しているか、好転しているか、ある程度結果が見えているはずです。

7月30、31日には米連邦公開市場委員会(FOMC)も開催され、米連邦準備制度理事会(FRB)のパウエル議長が利下げに踏み切るかどうかに市場の関心が集まっています。6月に発表された5月の米国雇用統計は非農業部門雇用者数が予想の18.5万人に対して7.5万人まで落ち込み、サプライズになりました。3月、4月分も大きく下方修正され、米労働市場は今年の春先からすでに後退局面入りした可能性が濃厚です。

市場では、米国雇用情勢の悪化でFRBが年内に利下げを行う確率は97.9%まで上昇。間近に迫った7月FOMCでの利下げという見方が濃厚で、年内に2回利下げを行う確率も34%程度まで高まっています。

トランプ大統領は公然とFRBに1%の利下げを要求しています。すでに急速な円高が進み、FRBの路線転換は為替市場にも非常に大きなインパクトを与え、一大トレンド転換につながる可能性大です。

そこで今回は、リーマンショック以降、日米欧の中央銀行の金融政策が為替レートにどのような影響を与えたかを検証し、「米国利下げ転換」のもたらす今後の影響を展望してみましょう。

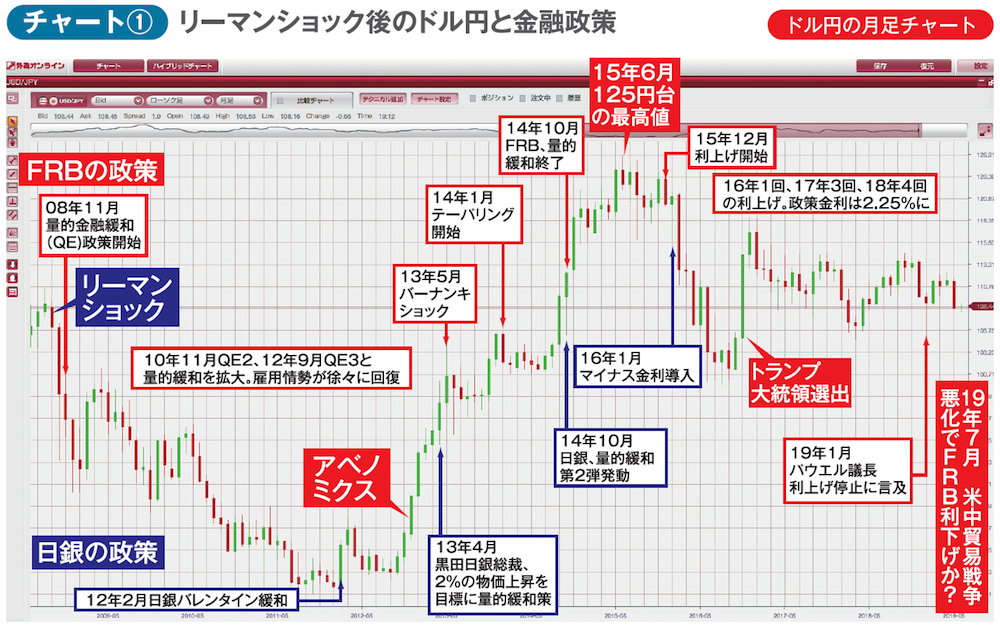

チャート①はドル円のリーマンショック直後からの月足チャートに、その間に行われた米国FRB(赤)、日銀(紺)の金融政策の変化を書き込んだものです。

米国FRBは2008年9月に発生したリーマンショックによる未曽有の金融危機から米国経済を立ち直らせるため、翌10月には欧州中央銀行(ECB)とともに協調利下げ(日銀は参加せず)に踏み切りました。11月には米国債やファニーメイなど政府機関の不動産担保証券(MBS)を買い入れ、市中に大量の資金供給を行う「量的緩和政策」(「QE」と呼ばれる)」を早々に開始しました。12月にはゼロ金利政策も発動。あとから振り返ると、その迅速で的確な対応が、リーマンショックから米国経済が早期に立ち直るための原動力になりました。

2013年5月には、改善する雇用情勢などを受け、当時のバーナンキFRB議長が「量的緩和の縮小(テーパリング)」に言及。株価が暴落し新興国通貨が売られる「バーナンキショック」も発生しました。しかし、米国経済の回復ぶりは目覚ましく、2014年1月から国債やMBSの買い取り額を徐々に減らすテーパリングを開始し、同年10月に量的緩和政策を終了しました。

そして、バーナンキ氏の後任であるイエレン議長が2015年12月、念願の利上げに踏み切り、その後、2016年は1度、2017年は3度、パウエル議長就任後の2018年には4度の利上げを敢行。

チャート①を見ると、ここ11年間におけるドル円上昇の原動力は、どちらかというと黒田総裁率いる日銀が2013年4月から始めた量的緩和策によるところが大きかったといえます。しかし、米国FRBのテーパリングや利上げによる金利差拡大は、ドル円がここ数年、100円台より上値で高止まりを続ける「下支え役」になってきたのは明らかです。

Is it OK?