塩梅(あんばい)[森晃]

森晃さんプロフィール

エコノミスト。シンクタンク(アメリカ合衆国)に所属。専門分野は、為替政策、金融政策、マクロ経済政策、金融規制。市場関係者、金融当局者、政策当局者と交流し、多方面から為替の動向について分析を行っている。

※この記事は、FX攻略.com2019年8月号の記事を転載・再編集したものです。本文で書かれている相場情報は現在の相場とは異なりますのでご注意ください。

最近、カリフォルニアの友人がタンザニアに旅行に出かけた。ライオン、シマウマ、ゾウなどたくさんの写真を送ってきてくれた。写真はどれもこれもプロ級の腕である。あっぱれである。

米国でなごましてくれる風景の一つが、あちらこちらで見かけるリスである(画像①)。昔、大学のキャンパスの木陰の芝生で、お昼ご飯にコカ・コーラを飲みながらピザを食べていたら、リスが筆者を物欲しそうな顔で見るのでピザを分け与えたことがある。リスは喜んでそのピザのかけらを持って、木を駆け上がりおいしそうに頬張って食べた。その姿にほほえましさを覚える。何といっても驚きはリスがピザを食べることをこの目で目撃したことである。

先進国の長期国債の金利は低下傾向

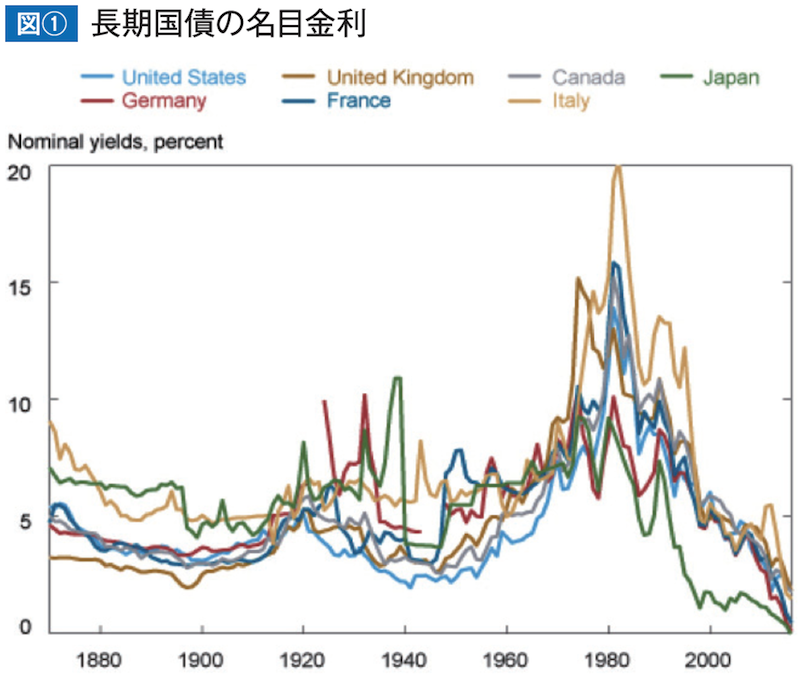

ここ150年間の先進国の長期金利について考えたい。

図①は、米国、英国、カナダ、日本、ドイツ、フランス、イタリアの長期国債の名目金利を表したものである。1980年代以降、長期国債の名目金利は低下傾向にあることが分かる。各国の長期国債の実質金利に関しても、ここ40年間同じくシンクロナイズドしながら低金利の方向に収束したことが分かる。

これらの低金利の傾向について分析したあるエコノミストは、その要因を①投資家による流動性が高い安全な資産に対する旺盛な需要②世界経済の停滞︱だと結論付けている。そこで、この分析結果について考えたい。

確かに、リーマン・クライシス以前、連邦準備制度(FED)がフェデラル・ファンド(FF)金利を上げたにもかかわらず、長期金利はあまり上昇しなかった。この要因として、流動性が高い安全な資産に対する経常黒字国からの旺盛な需要が寄与したと考えられる。特に、日本や中国などの経常黒字の国々に存在した過剰な貯蓄の資金が、流動性が高く最も安全な資産とされるトリプルAの米国債の購入に寄与した。この大量の米国債の購入は、米国経済にとって悪いことではない。しかしながら、大手米国銀行はこの大量の米国債の購入により、短期債と長期債とのスプレッドが取れなくなった。そのため、サブプライム・ローンの購入を積極的に行った。

なぜ銀行はサブプライム・ローンの購入を積極的に進めることが可能であったのか、当時のことを振り返りたい。当時の金融規制では劣悪なサブプライム・ローンを含んだ金融商品もスーパー・シニアと呼ばれるトリプルA資産に分類されたからである。そして、この証券化商品は投資家の旺盛な需要に対して新たな商品として応えたからである。

一般的に、サブプライム・ローンは米国で住宅ブームが生じ、その資金調達のために証券化商品が作られたと説明される。しかしながら、実態は市場に証券化商品に対して、もともと旺盛なニーズがあり、それが証券化商品のベースとなるサブプライム・ローン購入となったと考えるのが正しい説明であろう。

次に世界経済の停滞について考えたい。本誌でも、このテーマについては何度か取り上げたことがあるので、今回は簡単な説明に止めたい。注目すべきは、サマーズ元財務長官(ハーバード大学教授)の「長期停滞論」である。現在、先進国および世界経済はより深刻な需要不足が生じているのではないかとする議論である。

Is it OK?