日経平均の理論値2万5214円に到達しない理由、外国人の現物累計買越減少 井上哲男氏

先週の「潮流914」において、現在、外国人が抱えている先物の売り残高が全て買い戻された場合の日経平均の理論値は『2万5214円』であるが、そこまでは上昇できない根拠として掲げた「現物」と「バリュエーション」について述べる。

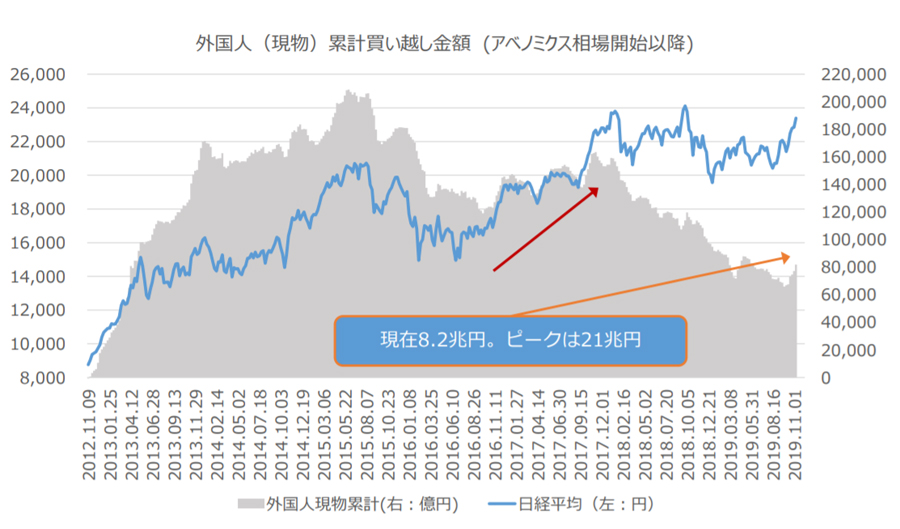

グラフ1

まず、現物動向であるが、毎週木曜日に東証が発表する主体別動向により、11/15の週までの7週間に亘り、外国人が日本株(現金)を買い続けてくれていたことが判明している。7週間の累計買い越し金額は1兆7994億円となるが、実はその初週については、現物を1149億円買い越した一方で、先物については5086億円売り越しており、結果的に日経平均は週次で468円、率にして2.1%も下落しており、その後の6週間で、外国人は現物、先物を累計でそれぞれ1兆6845億円、1兆5171億円、合計で3兆2016億円買い越したことによって、日経平均は1893円、率にして8.8%も上昇したと考えたほうがいい。

6週間で3兆2016億円ということは、週次で平均5000億円以上買ったことになるが、この金額は以前書いた「週次で外国人の買い、売りの傾きが2000億円以上になると指数に影響を与える」という過去の“実質定義”を大きく上回るものである。

さて、この現物の買い越しが市場心理を明るくしており、日本株は世界の景気敏感株(いずれ述べる)であり、世界的に製造業の底入れタイミングに入っていると考えられることから、まだまだ外国人買いが続くとする論調もあるが、私は、果たしてそうであろうかという疑問の方が大きい。

グラフ1は、アベノミクス相場が始まってからの外国人の現物累計買い越し金額推移であるが、これをご覧頂くと、7週間で1兆7994億円買ったとはいえ、昨年初めから続いている日本株離れのトレンドを引っくり返すようなパワーを感じると、現時点では判断できないことは一目瞭然である。

日本株ポジションのピークは15年夏(8月)に起きた上海ショックの2、3ヶ月前であり、そのピーク残高21兆円の現在は三分の一程度でしかないのだ。

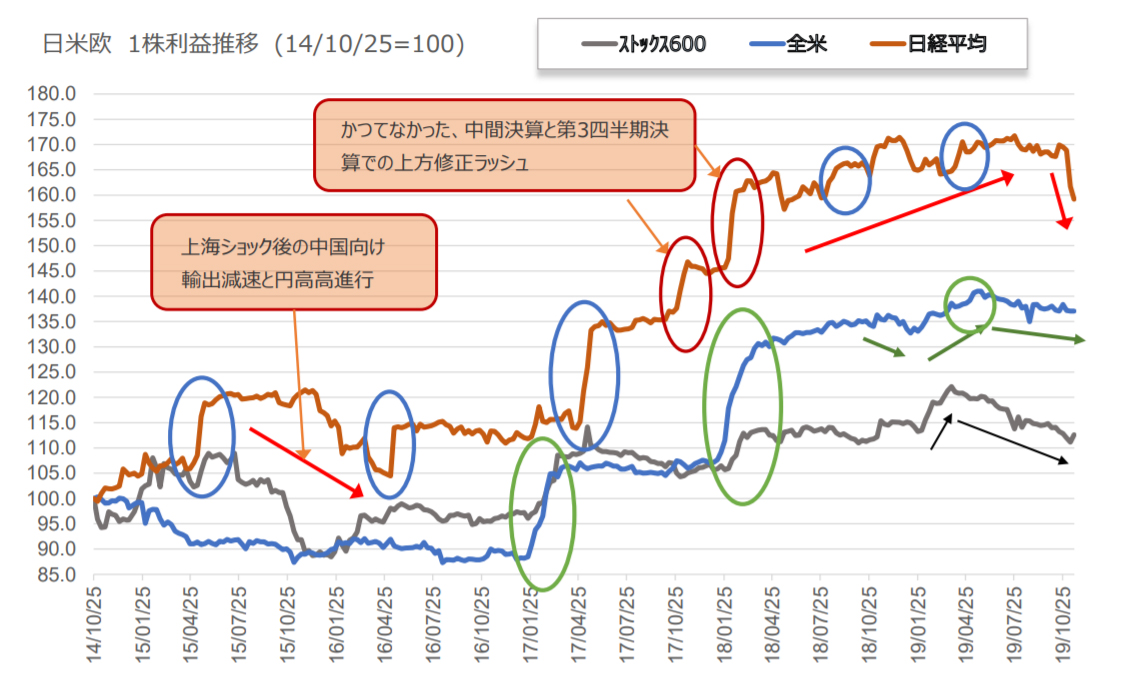

しかし、過去に一度だけ、グラフで赤矢印を付した場面において外国人が再度日本株を買い増ししたことがあるが、この時は2つの要因が絡んでいた。

その1つは、日銀が購入するETFの年間枠を、3兆円(程度)から6兆円に倍増することを決定したということ。そして、もう1つが、過去30年間で一度も無かった、2回の上方修正ラッシュがあったということである。

それを表しているのが、グラフ2の日米欧のEPS(指数1株当たり利益)の推移である。(続く)

グラフ2

Written by Hayakawa