欧州ファンダメンタルズ入門|第7回 欧州中央銀行について[松崎美子]

松崎美子さんプロフィール

まつざき・よしこ。スイス銀行東京支店でトレーダー人生をスタート。1988年渡英、1989年よりバークレイズ銀行ロンドン本店Dealing Roomに就職。1991年に出産。1997年に同じくロンドン・シティにある米メリルリンチ投資銀行に転職。その後2000年に退職。現在はFX取引に加え、日本の個人投資家向けにブログやセミナー、YouTubeを通じて欧州直送の情報を発信。著書に『松崎美子のロンドンFX』『ずっと稼げるロンドンFX』(共に自由国民社)。2018年より「ファンダメンタルズ・カレッジ」を運営。DMMで「FXの流儀」のオンラインサロンも始めた。

ブログ:http://londonfx.blog102.fc2.com/

ファンダメンタルズ・カレッジ:https://fundamentals-college.com/

オンラインサロン:https://lounge.dmm.com/detail/1215/

金融政策における枠組みの見直し

2020年の欧州中央銀行(ECB)は大きく変わります。一つは、金融政策決定における枠組みそのもの。もう一つは、6名の専務理事たちの顔ぶれです。

米連邦準備制度理事会(FRB)に続き、ECBも金融政策決定における枠組みの見直しに入りました。2019年最後の記者会見でラガルド総裁は、2020年1月から見直しを始め、できる限り年末に完了したいと語っています。

どうして米欧共に、このタイミングで見直しに踏み切ったのか? ECBが最後に見直しを行ったのは2003年です。それ以降、グローバル化やデジタル化などにより世界情勢や経済構造そのものが変化しました。

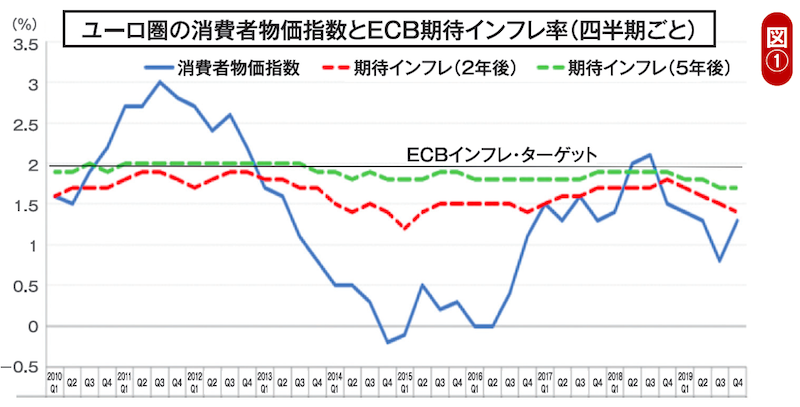

ECBの責務は、「物価安定の維持」です。それを測る物差しとして、「中期的なインフレの上昇率が2%未満だが2%近く」という定義があります。しかし、ユーロ圏のインフレ率と期待インフレ率は共に長期にわたり下振れしており、いくら政策金利を下げても、実質金利の水準(名目金利から期待インフレ率を引いたもの)が十分に下がりません(図①)。こうなると一体、何のための緩和なのか、分からなくなってしまいます。これと同じ現象が日本でもずっと起きており、言い方を変えればECBは何が何でも「日本化」を避けたいため、見直しに踏み切ったというのが本音ではないでしょうか?

図① 出典:ECBホームページ

よろしいですか?