主要国中銀は利下げサイクルに突入し、円高の流れが強まる[太田二郎]

FX

太田二郎さんプロフィール

おおた・じろう。FXストラテジスト。1979年にザ・ファースト・ナショナル・バンク・オブ・ボストン東京支店にてFX取引を始める。後にマニュファクチャラーズ・ハノーバー・トラスト銀行、BHF銀行、ナショナル・ウエストミンスター銀行、ING銀行で法人向けの為替取引に従事、その後、リテールFXに従事し、米国のGFT東京支店で営業、後にマーケット・ストラテジストを経験、現在は個人投資家として活躍。

※この記事は、FX攻略.com2019年9月号の記事を転載・再編集したものです。本文で書かれている相場情報は現在の相場とは異なりますのでご注意ください。

どこまで円高が進むのか?

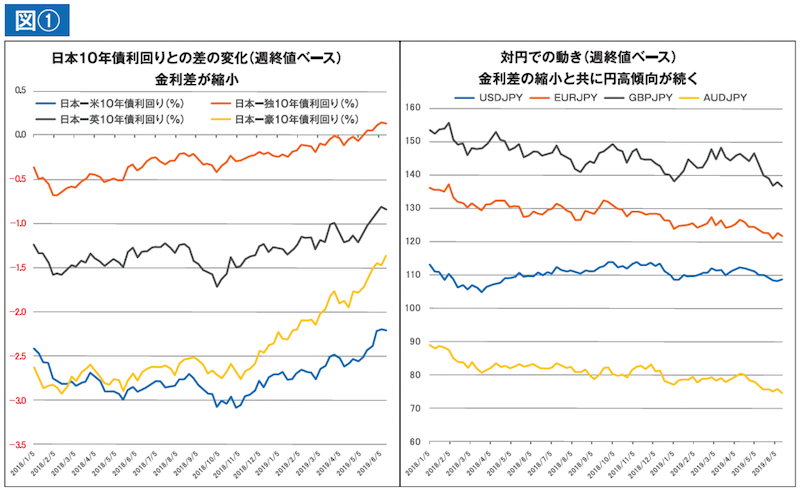

直近の政策金利と主要国の10年債利回りを比較すると、日銀が10年債利回りをゼロ%付近(-0.1~+0.1%)の目標レンジに長期間据え置き、今後も据え置くことが予想される反面、米10年債利回りが2.0%を割り込む事態となっています。

WSJ紙が1月に実施した調査では、今年6月までに米10年債利回りが2.5%を割り込むと予想したエコノミストは69人中1人もいなかったとの報道もありました。他の主要国中銀は総じて金融緩和へ舵を切り債券利回りは低下、円が再評価される事態となっています(図①参照)。

それでは、この円高傾向はどこまで続くと考えれば良いのでしょうか?米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)が利下げバイアスを強めるまでは、今年のドル円相場は107円~113円のレンジで収まると考えていました。しかしながら、米中間での制裁関税・報復関税のかけあい合戦が一年以上続き、「米10年債利回り2.0%割れ=ドル円相場105円割れ」のポイントが非常に重要になっています(チャート①参照)。

×![]()

Is it OK?