井上哲男氏 商品こそ、需給がモノをいう(為替を含めた投機筋3つのグラフ)

さて、まずは「酷評」し続けてきた原油相場であるが、米国全体での稼働掘削機数であるリグカウントは毎週微増を続けている。平均すると週次で10機弱といったところ。パーミアンに加えて、(効率はあまりよくないが)シェールのメッカである、バッケン、イーグルフォ-ド地域でもカウントが底を打ち、緩やかな増加に転じている。また、季節要因はあるものの、在庫は史上最高状態。「カナダとのパイプラインは本当に必要?」と思わせるほどである。米国在庫が高水準である原因が、同国からの輸入が高水準で続いていることであると、なぜ、「商品の専門家」と呼ばれる人達は指摘しないのか不思議である。商品こそ、需給が(価格決定力として)モノをいうものなのに。。。

指摘し続けてきたNYMEXの投機筋ポジションであるが、2/21の過去最高水準である55万6607枚の買い超が、3/21に41万8517枚にまで減少した。実に1ヶ月で25%、四分の一という急激な手仕舞いが起きたことになる。しかし、まだ、ずっと述べている「投機筋35万枚買い超限界説」まではまだ減らさなくてはならない玉がある。いずれ30万枚程度にまでは減少するであろう。

それまでは、一切、買う気にはならない。なんとなれば、現在の会社を設立する前に、アジア最大のファンド・オブ・ファンズ(いくつものヘッジファンドを組み合わせて、トータルのリスクを小さくし、安定的な収益を挙げることも目標とするファンド)組成会社にいた私は、商品を扱うヘッジファンドの全体の資金量が2012年以降、全然増加していないことを知っているからである。全体の資金量が増えていない状態での投機筋の玉の積み上がりが示唆することは、「その後の手仕舞い売り」以外、何もないのである。

OPECが5月末(?)の総会前に、例によって関係者会議を行うことを今週発表した。昨年、このメルマガを始めた頃にイランが欠席した例の会議である。ここで減産についての再結束を固めるものと思われ、また、それを“期待”している「専門家」も多いが、インパクトは一時的と思われる。繰り返すが、商品において需給は強いのである。(蛇足であるが、商品、特に原油の専門家として私が尊敬している人を紹介すると、それは大和証券の壁谷洋和氏である)

さて、ドル円の投機筋ポジションは昨年末にピークアウトした後、ちょうど上述のようにNYMEXの原油先物における投機筋ポジションが過去最高水準となった2/21の週に5万17枚(のドル買い円売り)まで減少したところで底を打ち、3週間後の3/14には、底水準から43%増となる7万1297枚に増加し、先週は6万6987枚と4300枚程度減少している。日本株を外国人が再度買わない限り、この玉の再増加がドル高に結びつくことはないと考える。(但し、ドル円の動向については以前書いたように、ボックス推移の後には、緩やかなドル高で再度のレンジ形成を想定している)

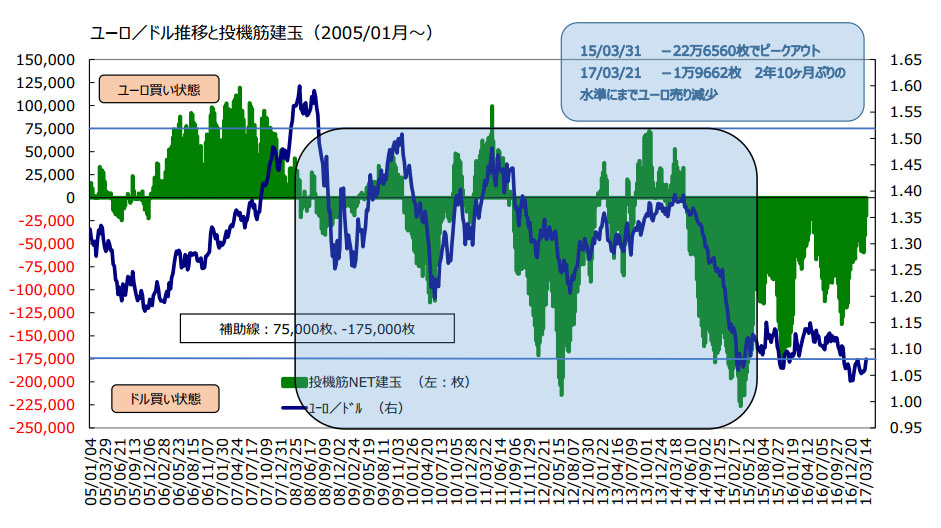

最後にユーロドル。グラフをご覧頂きたいが、四角で囲んだところを経て、興味=妙味のない相場が続いている。需給が大きく変動し、それに合わせて為替も推移しているが、玉が動く割に、為替そのものの動きにダイナミックさがないのである。そのため、疲れる割に儲けが少ないという状態が続いている。

よろしいですか?