乖離とRSIグラフ1 井上哲男氏

世界的に現在の株式市場の急ピッチな上昇をして、各国中央銀行がこぞって強化した金融緩和と資金供給が招いた「コロナバブル」と呼び始めているが、「買うから上がる。上がるから買う」の連鎖が、一旦どこで止まるのかをテクニカル的な過熱感から判断しようとする動きがある一方で、さらにその先を見据え、「止まっても微調整後に再度買われるであろう」という見方をするストラテジストもあらわれ始めた。

昨夜もここ数日のコピー相場。

4月の米製造業新規受注額(季節調整済み)が(米)商務省から発表され、前月比13.0%減少と、下げ幅は前月の10.3%よりも大きくなったが、「4月の数字だから。5月は良くなるのではないか?」という、あまり根拠や後ろ盾のない見方が広がり、「航空機を除く非国防資本財の受注額6.1%減少」(企業の設備投資の先行指標として注目されている)という数字にも相場が屈することはなかった。

また、その“期待される”5月の数字であるADP全米雇用リポートにおいて、非農業部門の雇用者数(政府部門を除く)が、前月比276万人減少となったが、事前の市場予想が900万人弱の減少(875万人)であったため、プラスのサプライズとして報じられた。同じく5月のISM非製造業景況感指数も市場予想ほど悪くなかったことから、リスクオンの動きは止まらず、「株、原油 VS 債券、金」(リスクオン VS リスクオフ)の“相手方”である、債券市場は下落し、10年物米国債の利回りは一時、前日比0.09%上昇して0.77%の利回りをつけ、結局、前日比0.06%上昇の0.74%で引けた。この0.77%という利回りは、米国の財政大盤振る舞いで、入札の不調懸念が指摘されていた頃(1ヶ月半ほど前)の水準。

本日、明日でグラフを4枚添付する。

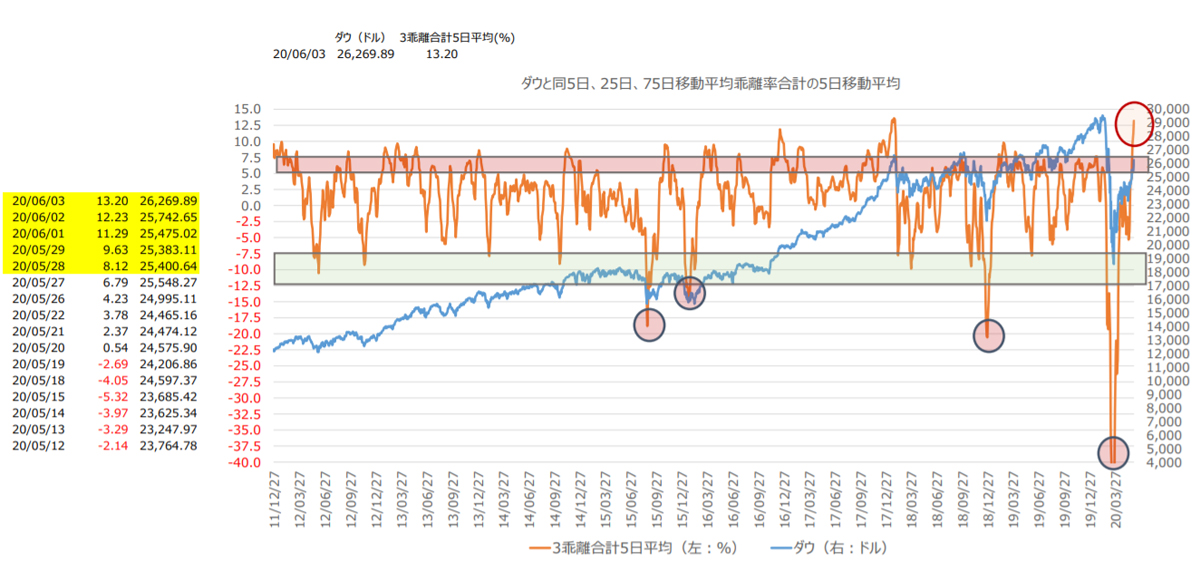

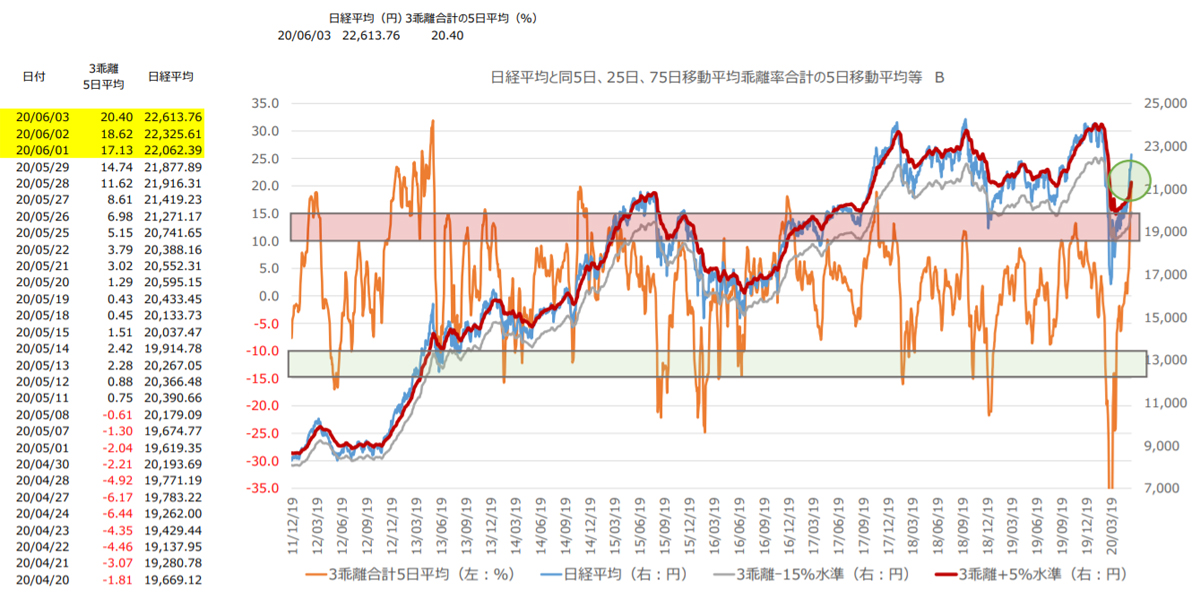

3乖離(ダウ、日経平均)とRSI(ダウ、日経平均)であるが、3乖離合計(の5日移動平均)については、(グラフの左に数値が載せてあるが)昨日時点での数値が、日経平均:20.40%、ダウ:13.20%となっている。

ここで注目して欲しいのが、「法定速度」を超えるウォーニングゾーンとして赤く帯にしているのが、日経平均は10-15%、ダウが5-7.5%と、日経平均の方が高いということである。このような、買戻しから始まる高騰相場の際に、それまで大きく売られた反動で、日本市場の方が米国市場よりもビビットに反応することがよくあるので、このようになっている。

そのため、今回、過熱感5サインが日経平均の方が先行する形でフル点灯となり、昨日時点において5日連続でその状態となっているが、ダウは今朝配信の「Sign」で、4つまで増加したものの、まだフル点灯とはなっていない。しかし、ウォーニングゾーンを超えて「法定速度外」となった日を左で黄色く色づけしている。ダウは先週後半、日経平均は今週に入りその域に達したことが分かる。明日は、今回の「コロナショック」で最も冷静な数値を記録した昨年までのMVPである「RSI合計」を添付する。

よろしいですか?