機関投資家は米国株式市場を、どうみているか?

機関投資家の株式市場の見方はどうなっているのだろう?

機関投資家と言っても千差万別だが、メインストリームの基本は同じだ。

それは P(株価) = EPS × PER なので、EPS と PER に分けて考えるということ。

つまり、今後のEPSとPERを予想し、両者の積によりP(株価) を予想するということである。

米国株式相場(S&P500株価指数)を考えてみよう。

その前に、一口にEPSといっても、集計機関により異なるし、実績ベースか予想ベースかでも違ってくる。一般に使われるEPSでも、次のように様々だ。

(注)報告ベースとは会計基準(GAAP)に基づく当期純利益であり、プロフォーマベースとは、そこから一時的な(非反復的な)損益などを排除して計算した利益である。

なお、以上はあくまで一般的なもので、Bloombergなどでは、年度別EPSや黒字企業だけのEPSやら多種類のEPSを計算している。

その昔は、S&P社が集計する報告ベースのデータしかなかったが、その後、IBES社が証券会社のアナリストのデータの集計を始め、IBES社の予想プロフォーマベースのデータが一般的になった。今でもそれが主流であるが、Bloomberg社の予想プロフォーマベースのデータやFactSet社の予想プロフォーマベースのデータもよく使われいるようだ。

というわけで、各種レポートや記事のなかで米国のPERが出てくると、どのEPSを基に算出されているか注意する必要がある。結構違うときも多い。

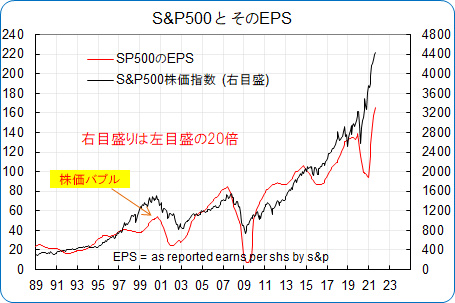

まず、株価とEPSの関係を見てみる。

ここでは、EPSとしてS&P社が集計している報告ベースで見てみる。

企業が発表したデータそのままだし、何といっても1871年まで遡れる。

過去データはOnline Data - Robert Shillerの「 U.S. Stock Markets 1871-Present and CAPE Ratio」で見ることができる。

・株価はEPSの概ね20倍の水準で推移しているが、今は両者は大きくかけ離れている。

・株価が大きく調整するときは、EPSが大きく減少した時である。

2000年のITバブル(株価バブル)崩壊時、2007年の不動産バブル崩壊時(リーマンショックへと続く)、2020年の新型コロナパンデミック時である。また、2015年にマイナー調整があった。米国利上げやチャイナショックが背景である。この中で2000年と2007年はバブル崩壊(構造的問題)である。

因みに、今はマネーバブルである。ITバブルや不動産バブルは自律的に崩壊した。マネーバブルが自律的に崩壊するとすれば、そのきっかけはインフレになるだろう。

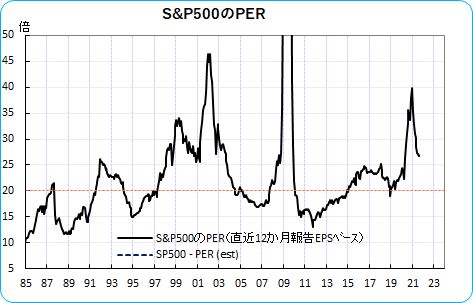

で、株価とEPSがどのくらいかけ離れているかというと、両者の比でみてみる。両者の比(株価 / EPS)は、早い話がPERである。足元の直近1年間のEPSは推計165.79、今の株価は4.436.75なので、PERは26.8倍である。norm(歴史的基準=20倍)に比べ、34%割高である。

なお、極端にPERが高くなっている時があるが、バブル崩壊でEPSが極端に落ち込んだときで、その時は参考にならない。

で、最初に戻って、では、ここからEPSはどのように動いていくのか、PERはどのように動いていくのかを考え、両者の積によって株価を予想することになる。

(次回に続く)

Is it OK?