【5月7日のトレード戦略】いよいよ大相場が始まる ~江守哲のリアルトレーディング・ストラテジー~

江守哲のリアルトレーディング・ストラテジー 2018年05月07日 08時23分

配信者:ECM

おはようございます。

本日もよろしくお願いいたします。

ゴールデンウィークはいかがでしたか?

さて、これから1カ月間は歴史的な出来事が起きる重要な期間になります。

国際情勢と市場動向を一緒にじっくりとみていきましょう。

メルマガは毎朝8時30分前後をめどに配信しています。

8時45分を過ぎても届かない場合には、お手数ですがご連絡ください。

市場動向に関するお問い合わせについては、「リアルトレーディング・ストラテジー」のスレッドへ書き込みください。読者のみなさんで情報や考え方を共有しましょう。

新刊「米国株は3倍になる!」が発売されました。

市場分析や投資判断の本質を理解することができます。ぜひご購読ください。

〔EQUITY MARKET〕

【米国株・欧米債券市場の市況解説・分析】

米国株は大幅続伸。アップルを中心にハイテク株に買いが入り、ダウ平均は24000ドル台を回復した。ナスダック総合指数も大幅高だった。北京で3・4両日開催された米中の閣僚級による「貿易戦争」回避に向けた交渉は目立った進展がなく、貿易摩擦の長期化を嫌気して売り先行で始まった。ダウ平均は序盤に一時150ドル超も下落した。ただし、アップル株の急伸が投資家心理の改善につながった。ウォーレン・バフェット氏率いる投資会社バークシャー・ハサウェイが1-3月期にアップル株を7500万株買い増したと報じられたことが買い材料視された。

「iPhoneX」の販売低迷への不安を払しょくする格好となり、投資家の買い意欲が回復した。この結果、バークシャー・ハサウェイはアップルの第2位株主に浮上した。保有比率は4.7%と、昨年末時点の3.3%から上昇。昨年末時点の保有比率は3.3%だった。アップル株は週間ベースで11年10月以来の大幅な上昇率を記録した。さらに、アルファベットやフェイスブックなどのハイテク株にも買いが入った。アップルが3.9%高、アルファベットが2.4%高、ネットフリックスが2.7%高、フェイスブックが1.5%高、マイクロソフトが1.2%高と堅調だった。4月の米雇用統計では、物価上昇の先行指標として注目される平均時給が前月比0.1%上昇と、市場予想の0.2%を下回り、賃金インフレの圧力が依然として弱いことが示された。これを受けて、FRBによる利上げペースは緩やかなものになるとの見方が広がったことも、投資家の買い安心感につながった。トムソン・ロイターの調査によると、S&P500採用企業の18年第1四半期決算は前年同期比25.7%の増益となる見通し。これまでに500社中409社が決算を発表し、このうち利益が予想を上回った企業の割合は79.2%で、長期平均の64%、過去4四半期平均の75%を上回っている。第1四半期の売上高は8.4%増加する見通し。18年第2四半期の1株利益について、悪化もしくは市場見通しを下回ると予測している企業は35社、改善もしくは市場見通しを上回ると予測した企業は27社。S&P500企業の今後4四半期(18年第2―19年第1四半期)の予想PERは16.1倍となった。5月7日からの週は44社が四半期決算を発表する予定。

4月の雇用統計によると、失業率は3.9%となり、前月の4.1%から低下。2000年12月の3.9%以来、17年4カ月ぶりに4%の大台を下回った。堅調な景気拡大を改めて裏付けた。非農業部門の就業者数は前月から16万4000人増え、伸びは前月から加速した。民間部門の就業者数は16万8000人増(前月13万5000人増)で、このうち物品生産部門は4万9000人増。鉱業・林業が8000人増、建設業が1万7000人増、製造業は2万4000人増だった。サービス部門は11万9000人増。政府部門は4000人減少した。平均時給は26.84ドルと前月比0.04ドル増だった。前年同月比では2.6%増だった。週平均労働時間は34.5時間と前月から変わらず。労働参加率は62.8%と前月から0.1ポイント低下した。半年以上の長期失業者、フルタイム勤務を望みながらパートしか職が見つからない人はいずれも減少した。

一方、米中の貿易摩擦が複雑化している。互いに制裁・報復対象の品目を突き付け合い、けん制する状況が続いたが、トランプ政権が米企業に対して中国通信機器大手との取引を禁止したことで、この企業を柱の一つにハイテク産業育成を急ぐ中国側が一転して窮地に陥っている。米商務省は4月に中興通訊(ZTE)への部品輸出などの取引を米企業に7年間禁じる措置を発表した。中国では「米企業から基幹部品を調達できなければ破産に追い込まれる」との危機感が広がっている。トランプ政権は安全保障を理由にした大統領令で、同業の華為技術(ファーウェイ)も対象に製品販売規制を検討中とされており、中国のハイテク産業の根幹を担う2社が標的となった格好である。トランプ政権は中国の産業政策「中国製造2025」を警戒している。これは、中国の建国100周年の2049年までの目標を示したもので、まず25年時点で世界の製造業をリードする「製造強国」の仲間入りを果たすことを掲げている。米代表団は4日までの貿易交渉で、この産業政策に基づくハイテク産業支援を直ちにやめるよう求めたとされている。政府と企業が一丸となって経済発展を図る中国にとって、これは受け入れがたいと言える。しかし、中国はZTEと米企業との取引を速やかに再開させる必要に迫られているのも事実である。中国側が今回の交渉で取引禁止措置について強く抗議したことは、貿易摩擦において交渉が米国側に有利に働いていることを示している。

安倍首相は4日、中国の習近平国家主席と電話会談を行った。日本の首相と中国主席が電話会談を行うのは初めてだが、安倍首相は「日中関係改善が進んでいるということであり、北朝鮮問題のような国際的な課題について、緊密に連携を取っていく姿を国際社会に示していくことはきわめて重要だという考えで一致した」と強調した。また、先般の板門店宣言において、完全な非核化が盛り込まれたことを評価することで習主席と一致したとし、「北朝鮮が具体的な行動を取るよう、国際社会と連携し強く求めていかなければならない。私からは北朝鮮が核・ミサイル問題の解決に向けて進みだしたことについて、習主席の働き掛けに改めて敬意を示した」とした。さらに、今後も日中で連携して、この問題に対応していくことでも一致した。今月には李克強首相が中国首相の2国間訪問としては8年ぶりに日本を訪問する予定である。首脳レベルの往来を契機に、日中平和友好条約締結40周年の今年は、あらゆる分野における国民同士の交流を飛躍的に拡大し、新しいスタートを切った日中関係を次なる段階へと引き上げていこうということで一致している。

韓国の文在寅大統領も4日に中国の習近平国家主席と電話会談し、4月27日の南北首脳会談の結果について説明したもよう。習金平氏は文大統領に会談成功の祝意を伝え、朝鮮半島の非核化には「米朝首脳会談の成否が要だ」と表明し、中韓の連携強化を呼び掛けたもよう。さらに習氏は、「北朝鮮の金正恩朝鮮労働党委員長が、訪朝した中国の王毅国務委員兼外相に対して、核実験場閉鎖など非核化の意思を改めて明らかにした」とし、南北首脳は朝鮮戦争(1950-53年)の終戦宣言を年内にも行うことで合意しているが、金委員長は「朝鮮半島の敵対的な歴史を終わらせる」ことにも強い意欲を示したとしている。一方、文氏は習氏に対して、「朝鮮半島の完全な非核化や平和定着には、中国の貢献が重要」と強調し、中韓首脳は終戦宣言に加え、朝鮮戦争休戦協定の平和協定への転換に向け、積極的に協力することで一致した。

一方、トランプ大統領は6月初旬までに行われる北朝鮮の金正恩朝鮮労働党委員長との米朝首脳会談について、「日時と開催地が決まった。近く発表する」としている。南北軍事境界線のある板門店が有力候補になっているが、シンガポールなど第三国も候補に挙がっている。トランプ大統領はこれまで、朝鮮半島分断の象徴の地である板門店での開催案について「もし米朝会談がうまくいけば、そこでの開催は素晴らしいお祝いになる」と強調し、同地での開催に前向きな姿勢を示してきた。ただし、トランプ大統領の側近は、中立地のシンガポールなどを推しているとされている。また、北朝鮮で拘束されている米国人3人について、トランプ大統領は「多くのことがすでに起きている。非常に良いことを見ることになるだろう」とし、近く解放が発表される可能性を示唆した。トランプ政権は、3人が解放されれば、米朝首脳会談に向けて北朝鮮側の信頼醸成措置として「善意のしるし」と見なすとしている。

米国債は利回りが小動き。4月の米雇用統計発表を受けて、10年債と30年債の利回りが一時、2週間ぶりの低水準を記録し、2年債利回りも1週間ぶりの水準に低下した。10年債利回りは2.9440%、30年債利回りは3.1140%と、2年債利回りは2.5010%だった。イールドスプレッドは0.4430%に縮小している。一時0.4390%と、2週間ぶりの水準に縮小する場面もあった。NY連銀のダドリー総裁は米経済の先行きについて、「来年にかけての見通しは極めて良好だ。経済は潜在成長率を上回る成長を続けている」

と説明した。さらに「家計・企業の両セクターとも良好な状況にある」とし、「景気拡大が来年に終焉するとしたら驚きだ」とした。ただし、「より長い視点では、不透明な通商政策と米財政悪化がリスク要因」としている。サンフランシスコ連銀のウィリアムズ総裁はFRBの政策運営について「緩やかな引き上げの継続」が望ましいとした。また、「今年の利上げ回数は3-4回が適切」との考えを示した。さらに、非農業部門就業者数については「8万-12万人の増加があれば、景気は堅調と」説明した。そのうえで、「失業率は3.5%へとさらに下がる」とし、「インフレ率は急激に上昇するとは思っていない」とした。ただし、「インフレ率はFRBの目標に向かい上昇しているものの、インフレ急伸の兆候は確認していない」との見解を示している。ウィリアムズ総裁は6月18日にNY連銀総裁に就任する予定。一方、FOMCの投票権を持つアトランタ連銀のボスティック総裁は、「米国経済の先行きはバラ色」とし、楽観的な景気認識を示した。また、「今年の利上げはあと2回を強く支持している」とした。ボスティック総裁は、「大型減税や歳出拡大による刺激効果により、景気が上振れする可能性がある」と指摘し、「物価が弱くなる多くの兆候は見当たらない」として、FRBが物価安定目標としているインフレ率2%の達成に自信を示した。また、「景気を過熱させたり減速させたりしない中立金利は約2.5%」としている。一方、FRBのクオールズ副議長(金融規制担当)は、「FRBは資産価格を目標にしていない」とし、「株価が急落しただけで利下げすることはない」と言明した。副議長は、「実体経済の動向を示す兆候ではなく、単に水準の見直しによる株価の急変動の場合にFRBが行動に出ると期待すべきでない」とくぎを刺している。

ユーロ圏金融・債券市場は利回りがおおむね上昇。ユーロ圏10年債利回りは2-4BP上昇し、ドイツ10年債利回りは0.545%だった。米雇用統計を受けて、一時0.52%まで低下する場面があった。一方、イタリア政局の不透明感から、イタリア国債は下落し、10年債利回りは1.97%に上昇した。イタリアでは3月の総選挙後、連立政権樹立に向けた協議が滞っており、マッタレッラ大統領は7日に各党党首らと会合を持つ見通しである。

【米国株のトレード戦略】

ロング戦略に変更はありません。ダウ平均は辛うじて反発し、24000ドルを回復しました。これで直近安値を下回らずに200日線を回復した動きが続いていることになり、底割れは回避されたといえます。さらに、24300ドルを回復できれば、早いうちに25000ドルを超えて、上値の重石が取れる可能性があります。上記のように、S&P500採用企業の決算はきわめて強く、PERも低下しています。バフェット氏がアップル株を買い増していたことで、心理面での不安感が解消されつつあります。そうなれば、株価は下落する理由がなくなります。業績は良いわけですから、株価は本来上昇するのが当然です。それを阻んでいたのが投資家心理であれば、これが改善されれば、株価の上昇が起きるのは普通のことであるといえます。ナスダック指数はハイテク株主導の米国株高の動きを示しています。今週から強い動きが戻ってきそうです。そうなれば、米国株全体がハイテク株主導の強い相場に戻すでしょう。そうなれば、ダウ平均が25000ドル、S&P500が2700を超えて、これまでの軟調地合いから上向きに転じるでしょう。そうなれば、これまで解説してきた「17年間の長期的な株価上昇トレンド」の前半の8年間は2020年前後まで続く可能性が高まります。長期トレンドが崩れたと判断する水準は、ダウ平均では20500ドル前後、S&P500で2300、ナスダック指数で5750であり、相当下の水準です。いまの段階で不安視するのはあまりに常識的ではないといえます。長期投資家にとって、これまでの調整は痛くもかゆくもないでしょう。長いスパンで見れば、今の水準よりも将来的な株価の水準の方が高いことは自明ですので、投資判断は。「下げても買い」ということになります。今後も弱い動き

になれば、徐々に買い下がっていきたいと考えています。金利上昇となれば、これを嫌気する見方が出てきそうですが、これも間違った考えです。米長期金利は3.5%から4%近くまで上昇する過程で、株価は25%程度上昇するでしょう。それが普通の動きです。ダウ平均で30500ドル、S&P500で3300まで上昇する姿を念頭に入れておきたいと思います。

繰り返すように、12カ月の上昇率のランキングでの5月のパフォーマンスは、ダウ平均が9位、S&P500は8位、ナスダック指数は5位と急激に落ちます。平均上昇率はそれぞれマイナス0.02%、0.2%、0.9%です。中間選挙の年に限ると、それぞれマイナス0.7%、マイナス0.9%、マイナス1.2%です。あまり芳しくはありません。一方、さらに興味深いデータがあります。S&P500に1945年から2018年までに100ドル投資した場合、5月-10月の期間だけ投資した場合のリターンは220ドルになっていますが、11月―4月にだけ投資した場合のリターンは8126ドルになっています。そして、投資し続けた場合には17936ドルになっています。リターン中央値は、5月-10月が2.65%(勝率64%)、11月―4月は5.80%(同77%)、全体では6.99%(同71%)です。過去25年でみると、同様に5月-10月が4.34%(勝率68%)、11月―4月は7.25%(同80%)、全体では13.11%(同76%)です。リーマンショック後の2009年以降では、同様に5月-10月が2.95%(勝率67%)、11月―4月は11.54%(同89%)、全体では14.28%(同89%)です。このように見ると、「SELL IN

MAY」というのは決して正しくなく、5月―10月のパフォーマンスは11月―4月よりも劣るものの、必ずしも下げるというわけではないということです。この事実は非常に重要であると考えます。ですので、5月以降は必ず下げるという考えは捨て、「パフォーマンスが落ちる可能性がある」といった程度でとらえておく方がよいといえます。特に、今年は年初からのパフォーマンスがさえません。ですので、大きく下げるのではなく、横ばいないしは上昇する可能性があるともいえます。一方、セクターで見ると、過去9年間の4月―10月ではテクノロジーが11.34%と高率です。次にヘルスケアが6.69%、金融が4.50%と続きます。公益が4.20%、主要消費財が3.17%、S&P500が2.95%、不動産が2.65%、一般消費財が2.13%、工業が1.39%、素材が1.32%、エネルギーが0.49%となります。また電気通信サービスはマイナス4.30%と非常に悪い結果となっています。このように、過去9年間はハイテク系が牽引して来たことがわかります。これらの実績も頭に入れたうえで、投資セクターを検討するのもよいでしょう。

今後はインフレになっていくでしょう。米国の減税と財政出動で米金利は上昇します。これを株安の材料とみるのは、もう少し先でしょう。景気が過去最高によいわけですから、金利はもっと高くてもおかしくないわけですが、いまは民間の資金需要がなく、余剰になっていることが低金利につながっています。これが低インフレ状態を生み出していたため、各国中銀が資産買い入れによる資金供給でインフレを起こそうとしたわけです。しかし、金融政策では金利はインフレにはならないということがすでに確認されています。したがって、FRBはすでに金融政策の正常化に入っており、それにECBと日銀も追随しようとしています。このような動きを背景に、トランプ政権が行っている「減税・インフラ投資」は、財政がインフレを引き起こすパターンになります。これもすでに何度か解説したとおりです。つまり、金融政策の役割を財政が肩代わりすることで、インフレになるわけです。したがって、金利も徐々に上昇するのが当然です。今後も原油などコモディティ価格の上昇を受けたインフレ高進は、指摘し続けてきた通りになっていくでしょう。4月のISM製造業景気指数では、トランプ政権が発動させた鉄鋼とアルミに対する輸入制限措置などを背景とした原材料価格の上昇を反映し、価格指数は11年4月以来の水準に上昇しています。一方で、いまは短期金利の上昇が遅れていますので、まだ金利上昇が株価を押しつぶすような状況ではありません。2年債と10年債の利回りスプレッドがマイナスからフラット化し、さらにプラスになってしばらくするまでは、株価の上昇が続くのが普通です。それまでまだ相当の距離があります。長期金利の急上昇でダウ平均が2度も1000ドル超の急落に見舞われた2月と比べれば、いまの株式市場の反応はかなり落ち着いています。企業業績の好調さはいずれ株高をもたらすでしょう。

【ダウ平均株価:2018年の想定レンジ】

強気シナリオ24236ドル~28287ドル(18年末27996ドル)/弱気シナリオ20995ドル~25130ドル(18年末22790ドル)

【ダウ平均株価:5月の想定レンジ】

強気シナリオ25485ドル~26672ドル/弱気シナリオ23933ドル~25064ドル

【S&P500:2018年の想定レンジ】

強気シナリオ2614~3107(18年末3076)/弱気シナリオ2255~2734(18年末2419)

【S&P500:5月の想定レンジ】

強気シナリオ2745~2885/弱気シナリオ2581~2706

【ナスダック指数:2018年の想定レンジ】

強気シナリオ6747~8375(18年末8282)/弱気シナリオ5348~7199(18年末5702)

【ナスダック指数:5月の想定レンジ】

強気シナリオ7131~7555/弱気シナリオ6177~6770

【米国債トレード戦略】

2年債ショート、10年債ロングのイールドカーブのフラット化に賭ける戦略を継続する。

【日本株の市況解説・分析】

[再掲]2日の日経平均は前日比35円安で4日ぶりに反落した。当面の利益を確保する売りがやや優勢となった。38%の銘柄が値下がりし、値上がりは58%だった。ドル円が109円台後半の円安・ドル高となったことを好感して買いが先行した後、3日からの大型連休後半を前に当面の利益を確保する売りが次第に優勢となった。しかし、好業績銘柄を中心に株価が下がった場面では買い注文が入ったため、日経平均の下落は小幅にとどまった。米国ではFOMCが開催されており、その結果や4日発表の4月の雇用統計の内容を確認したいとの見方もあり、欧米の短期ファンドなどが一時的にポジションを減らしたが上値を抑えた可能性がある。大型連休は明けた7日以降も円安が続いていれば、それを背景とした増益拡大への期待が株価を押し上げる可能性は十分にあるだろう。

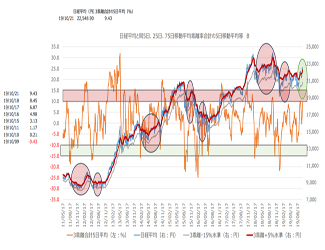

【日経平均先物のトレード戦略】

ロング戦略を継続。シカゴ市場では一時22510円まで上昇するなど、トレンドは維持されています。為替も109円台を維持しており、今週から本格的に上昇に向かう可能性があるとみています。終値ベースで22600円を超えてくると、強気相場に転じるでしょう。ゴールデンウィークが終わり、投資家も戻ってきます。高値更新では、新規の買いを積み上げていきたいと考えます。現在の短期トレードのポジションはありません。上値を抜けてきたので、新規で少しロングを持ちたいと思います。安いところからのコアポジションはそのままです。今後もトレーディングで収益を上げる機会はありそうです。今回は500円幅の利益をすでに5~10回近く行ったことになり、相応の収益が上がっていることでしょう。下げた場合には、ゆっくりと買う方針を維持します。目標レベルは21750円、21500円、21250円、21000円などの水準です。これらの水準で再度ロングを積み増します。5月の強気シナリオのレンジ下限は23570円です。これを超えないと、強気相場と判断することができません。ハードルが決して低いとは言えませんが、その可能性は十分にあると考えています。まずは弱気シナリオのレンジ上限である23320円を明確に超えることでしょう。そうなれば、市場の雰囲気は大きく改善しているはずです。

[再掲]長期トレンドが終了すると判断する水準は19000円です。かなり下の水準であることを念頭に入れておきたいところです。短期トレードであれば、これらの水準を気にすべきでしょうが、長期投資であれば何も問題ありません。押し目を買い続けるだけです。もっとも、それだけでは難しい面もありますので、そのあたりは「値動き」も見ながら判断することになります。とはいえ、企業業績が堅調であれば、本来は、株価は堅調でないとおかしいということになります。そうならないときは、投資家心理が冷え込んでいる時です。そこでできた乖離で収益を上げていくのが本来のあるべき投資家の姿でしょう。ドル円が109円台後半にまで上昇してきました。先の日銀短観で大企業が示した今年度の想定為替レートが109.66円でしたが、これを超えてきました。こうなると、減益になる可能性があるにしても、収益がマイナスになることはありません。日経平均採用銘柄のPERも13倍台ですし、まだまだ割安といえます。短期的にはテクニカル指標が過熱感を示していますが、本当に強い相場はそれを無視して上げていきます。そのような動きに入っていることに、多くの個人投資家や機関投資家が気づいていないようです。2月の株価急落以降、株価の回復にきわめて懐疑的な見方が急激に増えました。北朝鮮問題などもくすぶりますが、まず問題ないでしょう。株価形成の基本は企業業績です。これで見て割安であれば、いずれ戻ります。短期トレードは別として、長期的なトレンドと企業業績と株価の比較をしっかりと行えば、「いつ買って、いつ売ればよいのか」といった基本的なタイミングは大きく外れないはずです。

【日経平均株価:2018年の想定レンジ】

強気シナリオ22089円~27115円(18年末26839円)/弱気シナリオ18745円~23688円(18年末19392円)

【日経平均株価:5月の想定レンジ】

強気シナリオ23568円~25220円/弱気シナリオ21784円~23316円

【TOPIX:2018年の想定レンジ】

強気シナリオ1779~2168(18年末2150)/弱気シナリオ1523~1883(18年末1578)

【TOPIX:5月の想定レンジ】

強気シナリオ1903~2025/弱気シナリオ1746~1855

〔CURRENCY MARKET〕

ドル円は小幅安。米雇用統計の発表を受けて一時円買い・ドル売りが優勢となったものの、その後は上値が抑えられている。4月の雇用統計では、景気動向を反映する非農業部門の就業者数が市場予想を下回ったため、いったんドル売りで反応し、ドル円は一時108.62円まで下落した。天候要因が就業者数の伸びを抑制したとの見方がドル売りにつながったが失業率が17年4カ月ぶりの低水準となる3.9%に改善したことで、市場では、6月の追加利上げが正当化される結果と受け止められている。一方、FRB高官らの講演にも注目が集まった。一方、ドル指数が一時92.90と、昨年12月28日以来の水準に上昇し、年初来高値を付ける場面がみられた。また、ドルは対スイスフランで一時1.0022フランに上昇し、パリティを超えている。ECBなどの主要中銀が刺激策の解除に手間取る中、FRBは利上げを継続していくとの観測を背景に、ドルは上昇基調が続いている。そのため、欧州の経済指標上向き、ECBが利上げを示唆できる状態に回復しない限り、ドルは上昇基調が続くとの見方が多い。4月のユーロ圏総合購買担当者景気指数(PMI)改定値は55.1と、17年1月以来の低水準だった。速報値と3月の55.2から低下している。ただし、新規事業が依然として高水準にあり、見通しはまだ明るいとの指摘もある。4月の調査は、ユーロ圏の域内GDPが前期比0.5─0.6%増となることを示唆しているとみられている。4月のサービス部門PMI改定値は54.7で、3月の54.9から低下した。速報値は55.0だった。産出価格指数は51.8で、3月の52.1から低下し、7カ月ぶり低水準だった。一方、CFTCによると、IMM通貨先物の投機筋の5月1日までの週のドルの売り越しは、7週間ぶりの低水準となった。ドルの主要6通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル)に対する売り越し額は151億5000万ドルで、前週の197億7000万ドルから縮小した。また、NZドル、メキシコペソ、ブラジルレアル、ロシアルーブルを含めた10通貨に対しては183億2000万ドルの売り越しで、売り越し額は前週の238億1000万ドルから減少した。一方でスイスフランの売り越しは1万9456枚と、2月以来の高水準となった。円は前週の買い越しから1405枚の売り越しに転じた。

【通貨トレード戦略】

ドル円は見送りとします。短期の下落トレンドにあり、まずは底値を確認します。下落余地があり、本来はショートすべきでしょう。しかし、米国株高で下げ渋れば、日本株も上昇し、これにつれる形でドル円も上昇する可能性があります。再び109.40円を回復できれば、上昇に転じるでしょう。さらに節目の110円を超えると、地合いは好転します。目先はそのような動きになるかを見ていくとこになりそうです。下げた場合には、108.35円で下げ止まるかを確認したいと思います。その時点で売られすぎになれば、このあたりで下げ止まりそうです。いまはドルの買い戻しが進んでいる状況です。したがって、ドル円も上昇しやすいといえます。この背景には、米国でトランプ減税を背景としたリパトリがあります。これに気づいていないのが、日本の銀行・証券関係者です。彼らは海外のフローの裏側の情報を入手するルートがないのでしょう。それはともかく、今回は110円を超えられなかったので、まずは調整が優先されます。110円には中長期的なトレンドラインが位置していますので、これを超えられないようであれば、円高基調の継続との判断になります。日米実質金利差から見たドル円の理論値は4月末で111.65円程度です。したがって、上昇余地はあります。しかし、110.15円を超えられなければ、トレンドはやはりまだ弱いとの判断になります。無論、110.15円を超えてくれば、その勢いに乗るべきです。米雇用統計は大した材料にはなりませんでしたが、想定通り、ドル高基調は維持されています。米長期金利の上昇と欧州通貨の下落でドル円も上がりやすくなっています。ただし、米国が110円を大きく超える円安を許してくれるかどうか。「為替は、表面上は金利で動き、大局的には政治で動く」というセオリーがあることを考慮すれば、110円前後は簡単には抜けないかもしれません。また、原油高を受けてインフレが強まれば、理論的にはドル安を誘発することになります。金利も上昇するでしょうが、一方で実質金利が下がりやすくなり、結果としてドルが上がりづらくなる可能性が高まります。この点には注意が必要です。いずれにしても、強気トレンドに戻すには、相当の円安になる必要があります。最終的に円安には限界があると考えています。

ユーロ円は見送り。売られすぎですが、トレンドが崩れる可能性もあります。長期サポートは128円前後です。これを維持しているうちは、まだロングが有利です。下げ切った後に戻せばその時点で買いなおしを検討したいと考えます。131円を回復すれば、その時点でロングを検討します。実質金利差から見た理論値は131円程度です。

ユーロドルは見送りとします。売られすぎで戻りを試したがっています。これで1.1970ドルを回復できれば、ロングにしたいと考えます。長期サポートの1.1650ドル前後までの下落の可能性も残っていますので、慎重に見ていきましょう。もっとも、今年は1.25ドルを超えるのは相当難しいでしょう。ちなみに、欧米実質金利差からみたドル円の理論値は1.1735ドルです。1.17ドルには長期的なトレンドラインも控えています。ここまで下げれば、この水準でのロングはリスクはないでしょう。

ポンド円はショートを買い戻します。152円を割り込んでおり、下落トレンドにありますが、売られすぎであり、さらに147円で下げ止まりましたので、いったん買い戻します。148.50円超えではロングを検討します。実質金利差から見た理論値は167.85円程度です。いまの水準はかなり割安です。

ポンドドルは見送りとします。売られすぎであり、反発でのロングを検討します。1.3540ドルで下げ止まれば、反発の可能性が高まるでしょう。長期トレンドは1.3875ドルです。また、実質金利差から見た理論値は1.4970ドル程度です。いまの水準はかなり割安といえます。

豪ドル円はショートを買い戻します。売られすぎからの戻りを試しており、いったん買い戻して、売り直すタイミングを計ります。82.75円前後がターゲットになります。ここで打たれれば、再度ショートを検討します。長期レジスタンスは86円前後であり、そこまでは戻り売り有利です。実質金利差から見た理論値は83.60円程度です。かなりフェアバリューに近い水準にあるといえます。

豪ドル/米ドルは見送りとします。売られすぎからの回復期間であり、0.7640ドルまで戻し、買われすぎになったところで売り直します。長期トレンドの0.78ドルを超えるまでは基本は売り姿勢です。実質金利差から見た理論値は0.7460ドル程度です。いまの水準はほぼ適正水準です。

ここから先は、

「江守哲のリアルトレーディング・ストラテジー」本編にて

よろしいですか?