限られる下値が上値の重さをもたらす 荒野浩の『テクニカル・ルームから

配信日:2016/09/11 11:26

「下値は堅い」ことの副作用

日銀のETF増額決定以降、「下値は限られる」

、「下値は堅い」というのが市場の常識となりつ

つあります。ただその対極に「上値も重い」とい

う事実があることを忘れてはいけないと思います。

市場には価格が下がるから買う、買うから上がる

という性質が自然に備わっています。

足元の株式市場で、株価は下がりにくくなって

きています。このことで市場の自然な「価格発見

機能」、「価格形成機能」が失われてしまってい

るとすれば、中長期的な株価循環に影響を与える

ことになってしまいます。

相場格言として「谷深ければ、山高し」は有名

ですが、逆もまた真なりで「谷浅ければ、山低し」

ともいわれます。下値の堅さ=谷の浅さ、ですが、

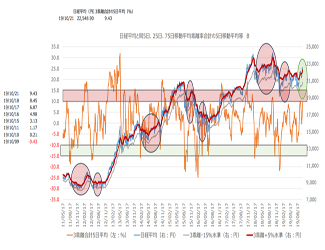

ここでは1か月(20日)平均に対する(日々の)

終値の±乖離率を検証することによって、今年に

入ってからの株価循環の幅・日数を検証してみた

いと思います。

(1か月平均に対する乖離率の高低、%)

最小乖離 最大乖離 変動幅 日数

1/21 ▲10.64 2/01 +3.09 13.73 7日

2/12 ▲11.13 3/04 +5.06 16.19 15

4/05 ▲ 6.36 4/22 +6.50 12.86 13

5/06 ▲ 2.63 5/31 +3.73 6.36 17

6/24 ▲ 8.28 7/21 +6.06 14.34 18

8/03 ▲ 1.13 8/12 +2.19 3.32 6

8/26 ▲ 1.18 9/06 +2.11 3.29 7

(注)最小乖離日=株価の安値日

例外は4月、安値は4/6で1日のずれ

最大乖離日=株価の高値日

例外は3月、高値日は3/14で6日のずれ

変動の少ない相場は続く

6月までは、例外はあるにしても、最大・最

小乖離間の変動幅は10数%で、安値から高値

までの日数もおおむね3~4週間になっていま

した。ところが8月以降は変動幅がわずかに

3.3%、株価循環の日数も1週間強に短くなっ

てしまいました。足元の1か月平均(16,756円)

に対する3.3%の値動きはわずかに552円で

す。これほどまでの小動きが定着するとは考え

てはいませんが、今年前半と比較して、値動き

が結果として限定的な範囲にとどまってしまう

ことは事実だろうと思われます。

動きの乏しい相場は投資機会を奪います。積

極的に投資機会を狙い行動する投資家、特に海

外勢の参加意欲を奪いかねません。日本株の騰

落に影響力が大きい海外勢の動向は今まで以上

に日々チェックすることが要求されます。海外

投資家は空売り比率とドル・円相場との関連性

が強いだけに要チェック項目となります。いず

れにしてもトレンドを見つけにくい、狭いレン

ジの値動きが続くことを前提に戦略を練ること

が今まで以上に必要になります。

よろしいですか?