日経平均は長期の半値戻しが完成し、「22年の呪縛」から解放される~江守哲のリアルトレーディング・ストラテジーより~

【2月7日のトレード戦略】

米国株の昨日の底値は的中

〔EQUITY MARKET〕

【米国株・欧米債券市場の市況解説・分析】

米国株は前日の暴落の反動から買い戻し入り、大幅反発した。ダウ平均は前日比567ドル高で、上げ幅は昨年6月24日以来、約7カ月半ぶりの大きさだった。ナスダック総合指数も148ポイントの大幅高だった。米雇用統計が想定以上に良好な内容となったことから、景気過熱によるインフレへの懸念が強まり、前日のダウ平均は1175ドル安と過去最大の下げ幅を記録した。アジアや欧州市場に株安の流れが波及した流れを受けて、ダウ平均は取引開始直後に567ドル安まで売られた。しかし、前日の暴落の反動や、好調な企業業績など経済のファンダメンタルズを背景とした買い戻しも入り、その後はプラス圏とマイナス圏を往来する値動きの荒い展開となった。しかし、その後は特段の手掛かり材料がない中、終盤に買いの勢いが強まり、ダウ平均は一時600ドル高まで上昇し、1日の上下の値幅は1167ドルに達した。このような動きは、次の動きに向かう儀式のようなものである。投資家は今の段階で売るべきか買うべきか迷っているといえる。当面は不安定な取引が続くことになるだろう。一方で、投資家の不安心理の目安とされるボラティリティ・インデックス(VIX)低下。一定の安心感がみられている。ただし、これは遅行指標であり、このままボラティリティが落ち着くかは市場動向次第である。

17年の米貿易統計によると、国際収支ベースの貿易赤字はモノとサービスの取引の合計で5660億ドルと、前年から12.1%増加。08年の7087億ドル以来、9年ぶりの大きさとなった。モノの取引に限った日本に対する貿易赤字は0.1%増の688億ドルとなり、国別の赤字幅で前年の2位から、中国とメキシコに続く3位となった。トランプ政権は貿易赤字削減を公約に掲げているが、堅調な米国景気を受けて、輸入が膨らんだことが赤字幅の拡大につながった。国別の貿易赤字は対中国が8.1%増の3752億ドルで過去最大を記録。2番目の対メキシコは10.4%増の711億ドルだった。対日赤字では自動車関連が535億ドルと大半を占めた。国際収支ベースの貿易収支のうち、モノの貿易赤字は7.6%増の8100億ドル、サービスの貿易黒字は1.5%減の2440億ドル。モノとサービスの輸出は5.5%増の2兆3293億ドル、輸入は6.7%増の2兆8953億ドルで、過去最大だった。12月の貿易赤字は前月比5.3%増の531億ドル。11月は504億ドルに下方修正された。今秋の中間選挙に向けて、トランプ政権は日本や中国に不均衡是正への圧力を強める可能性が指摘されている。トランプ政権は日本との2国間貿易交渉に意欲を示す一方、昨年離脱を決めた環太平洋連携協定(TPP)について再交渉を前提に復帰を検討する意向を表明するなど、方向性が明確ではない。

FRBのパウエル新議長が正式就任した5日に米国株は過去最大の下げ幅を記録した。金利上昇への警戒感が背景にあり、パウエル議長は利上げペースの見極めについて、いきなり試練に直面したといえる。米国株はFRBの金融緩和策による低金利や潤沢な投資マネーを後ろ盾に高値を更新し続けてきた。しかし、ここにきて米長期金利が一時2.8%台と4年ぶりの高水準に上昇し、市場はこれを不安視した。米長期金利の上昇はトランプ政権の大型減税に伴う国債増発懸念に加え、低迷していたインフレ率が上昇し、景気が過熱するとの警戒感が背景にある。市場では、利上げペースが予想より加速するとの観測が台頭しており、これがリスク資産の投げ売りにつながったといえる。FRBは今年3回の利上げを想定しているが、すでに市場が織り込んでいた3月の利上げは見送られる可能性もあるだろう。市場が織り込み利上げ確率は90%から70%に急低下している。株価が不安定であれば、利上げを見送るのが筋であろう。そのような姿勢を見せるだけで、市場は新議長が「マーケット・フレンドリー」な立場にあるとの認識を強め、安心感から再び株式を買い直すだろう。過去には、グリーンスパン元議長が1987年の就任直後、史上最大の株価下落率を記録した「ブラックマンデー」に見舞われた。低金利を放置すれば資産バブルが発生しかねず、引き上げれば一段の株安を招きかねない状況にある。しかし、現段階で利上げ姿勢を強めれば、株価のさらなる下落は決まったようなものである。パウエル新議長は難しい政策判断を迫られるが、いまは利上げを見送る姿勢を鮮明にすることがもっとも必要な対応であろう。

米国債は上昇。株価が乱高下するなか、一部の資金が国債に流入した。ただし、インフレ指標の改善に伴い、FRBがより積極的な利上げに踏み切るとの警戒感は依然として根強い。一方、流動性の逼迫やアルゴリズム高速取引でボラティリティが増しており、インフレ要因だけで株価や金利が動いている状況にはない。10年債利回りは2.755%で、前月の2.654%から上昇。2年債利回りも2.109%に上昇した。ただし、2-10年債利回りスプレッドは0.696%と低水準で推移している。市場では、FRBの債券買い入れ縮小に伴い、財務省が国債発行を大幅に増やすと見込んでいることも不透明要因になっている。一方、債務上限の引き上げが先送りされるとの懸念から、3月中旬に償還を迎える財務省短期証券(Tビル)の利回りが上昇しているもよう。議会予算局(CBO)は前週に3月前半にも資金が枯渇する恐れがあると警告している。3月8日償還のTビル利回りは1.45%で、3月15日償還債利回りよりも7BP高くなっているという。

ユーロ圏金融・債券市場は利回りが低下。世界連鎖株安を背景に安全資産とされる債券に資金がシフトしている。ドイツ10年債利回りは0.691%で、1日の下げ幅としては2カ月ぶりの大きさだった。5日に付けた2年半ぶり高水準の0.774%を大きく下回っている。域内の債券利回りも5~6BP低下した。株価の不安定さを背景にリスク回避の動きは主要国の国債価格を支えるだろう。成長加速やインフレ上昇に目が向けば、再び金利は上昇するだろうが、株価が不安定なうちは、利回りは低下あるいは抑制される可能性が高いだろう。各国中銀が金融政策の正常化に向かう中、長期的には債券売りは継続することになるが、債券市場も目先は不安定な動きにならざるを得ないだろう。

【米国株のトレード戦略】

ロング戦略に変更はない。時間外取引ではダウ平均先物は500ドル超も下落し、一時23088ドルまで下げていた。バンク・オブ・アメリカ・メリルリンチ(BAML)の指標は今回も正しかった。リスク選好度を測る「ブル・ベア指標」が「セル」、つまり売りを示し、リスク資産の下落が実際に起きた。この指標の信頼性はさらに高まったといえる。BAMLによると、下落に転じた際の株価の下落率は平均12%である。ダウ平均ではおおむね23500ドルまで下げる計算になる。また、144日線が23300ドルに位置していたこともあり、「ダウ平均は最大で23500円までの下げはあり得ると考えておきたい」とした。そして、これを下回れば、さすがに売られすぎとの認識も示した。この日の動きまでをみれば、この見立ては正しかったといえる。一方、一般的な認識として、ピークから20%下落すれば「ベアマーケット入り」となるが、その場合にはダウ平均は21300ドルを下回る必要がある。これは昨年6月の水準である。可能性はゼロとは言い切れないが、そこまで下げればさすがに下げすぎであり、超割安である。この水準で買うことを放棄するような投資家はそう多くないだろう。

この日は戻したが、先物市場での水準を見ると、24800ドルが高値水準である。ここには55日線が位置している。昨日はここで打たれており、これを超えられないと、再び下げる可能性はある。まだ安心はできない。ダウ平均先物はテクニカル指標通りに動く傾向が鮮明であり、24800ドルを超えると、今度は34日線の25400ドルを目指すだろう。節目がきれいに並んでおり、これらの数値を頭に入れておきたい。無論、24800ドルを超えられずに、89日線の24200ドルを割り込むと、再び23300ドルを目指す可能性はゼロではない。この日の反発でその可能性は大きく低下したが、市場の相手が人工知能(AI)を利用した投資家であることを考えると、何を考えているのかがわからない。この機会の心理を読むことは難しい。リーマンショックやハイテクバブルを経験していても、少し毛色が違う動きになっていると感じる。その点からも、まだ楽観はできない。

今回の下げは、人工知能(AI)などを利用した、価格変動のパターンを読んで行動する取引が下げを増幅させたとの解説が多い。確かにそうなのだろう。今回のように、急激なボラティリティの変化は十分に起き得るということである。それも、以前に比べてその幅は明らかに大きくなっているといえる。これらから言えることは、常にポジションを管理し、無理のない範囲で投資・運用するということである。繰り返すように、「予測」はできない。まして、底値はどこかわからない。これがわかれば苦労しない。あくまで推測するだけである。そして、不安であればポジションを縮小し、さらに下げたところで少しずつ買い下がることである。今回のように、ある程度の底値をあらかじめ想定することはできる。今回はかなり精度が高かったといえるだろう。「ダウ平均が23500ドルまで下げても耐えられるようにポジションを管理するだけである」としたが、その通りである。パニックになり、安易に安値を売り込むことほど残念なことはない。株式投資をしていれば、急落はつきものである。それをいかに利用できるかが、将来の収益を左右する。とにかく、市場に残ることができるよういしないと、話にならない。繰り返すが、不安であればポジションを半分にでも3分の一にでもすべきである。しかし、押し目での買いをしっかりと入れ、将来の反発を待つのである。最終的に米国株は上昇する。それは来週かもしれないし、来年かもしれない。しかし、5年から10年経てば、必ず高値を更新する。これが米国株の魅力である。だからこそ、拙著「米国株は3倍になる!」で米国株投資の重要性を説いているのである。そして、ポートフォリオの組み方を具体的に示しているのである。

今回の下げは金利上昇がきっかけだったと言われるが、そうかもしれないし、そうでないかもしれない。少なくとも、下げ始めた後の下げの加速は機械的なトレードが生んだ行き過ぎである。ブラックマンデーと同じとの指摘もあるが、市場ではこのようなことが起こり得るということである。それをわかってうえで参加するのがルールである。米10年債利回りは最大で2.8%台である。リーマンショック前の06年には5%だった。09年以降は3.8%以下の水準で推移してきたが、この間はあまりに金利が抑えられてきた。量的緩和の影響だが、これがようやく景気が本物になってきて、本来あるべき金利水準に上げていくとすれば、まずは13年末の水準である3%まで戻すのはむしろ当然である。その後、4%さらに5%と水準を上げていくことになれば、その時点で金利負担が企業業績に与える影響について考えればよい。無論、重要なのは2-10年債利回りスプレッドである。これがまだ縮小していない。それどころか、今はむしろ拡大している。これがフラット化するまでは懸念に及ばない。これまでの不安定になるときがあったが、「イールドカーブだけを見ておけばよい」と言い続けてきたからこそ、ここまでの高値までポジションを持ち続けることができたわけである。この方針は今後も変わらない。今回のような歴史的上昇相場では、とにかく基調が変わるまで、しぶとくついていくべきである。日々の材料を確認しながら、最終的には大局観を失わずに長期トレンドを重視する姿勢を貫くことが肝要である。

繰り返し指摘してきた今回の上昇基調は、2019年半ばから2020年まで継続するとの見方は、今の時点でも変わらない。今回の上昇は、2000年までの上昇となったハイテクバブルのレプレイであろう。2000年までの株高で起きたことは、1998年7月の高値から9月までにダウ平均が20%安、S&P500が22%安、ナスダック指数が33%安になったという事実である。この大幅調整をこなした後に歴史的上昇を見せ、2000年3月に当時の歴史的高値を付けている。この当時、98年7月までの上昇で、それぞれの株価指数は20カ月移動平均線からの乖離率がダウ平均は22.1%、S&P500が28.2%、ナスダック指数が25.5%、60カ月移動平均線からの乖離率はそれぞれ69.0%、74.2%、72.3%だった。これは明らかに行き過ぎだったといえる。今回は20カ月移動平均線から乖離率は、ダウ平均が19.5%、S&P500が14.5%、ナスダック指数が18.9%である。また、60カ月移動平均線からの乖離率は、それぞれ39.6%、32.3%、45.2%である。このように比較すると、今回の急伸は行き過ぎとまでは言えないだろう。もっとも、BAMLが指摘するように、ヘッジファンドなどによる株式の買い入れが行き過ぎだったことから、一定の下げがあってしかるべき状況ではある。その調整がどこで終わるか、この点だけを見ておけばよいということである。最終的には株価は戻していくことを前提に考えておくことが肝要である。2000年までと同じパターンになるとすれば、今回の調整は結果的に通過点でしかなかったということになるだろう。

2月のパフォーマンスは、過去データではあまりよいとは言えない。12カ月の中で、上昇率のランキングはダウ平均が8位、S&P500は9位、ナスダック指数は7位である。平均上昇率はそれぞれ0.3%、0.1%、0.7%と小幅である。ただし、中間選挙の年に限ると、それぞれ1.0%、0.7%、1.0%の上昇に跳ね上がる。これを重視すれば、あまり気にする必要はないともいえる。

今年のトランプ政権の最大のテーマはインフラ投資である。これが期待感を生み、景気拡大期待を拡大させることで株価の上昇が続く。その結果、最初のバブルは19年半ばから20年ごろに来るだろう。そして、株価上昇はさらに2028年から29年まで続くだろう。17年間続く長期の強気相場は、当初の8年あるいは9年間の上昇の最終コーナーに入ってきた。ここからが最も株価が急激に上昇する。その前の調整だと考えればよい。これから2年から2年半の上げ幅が最大となる。特にナスダック指数はハイテクバブル時の上昇と同じ値動きである。日柄まで似ている。調整が終われば大相場になるだろう。ハイテクバブルの最後の2年の上げ方は急激だったが、今回も同じような動きになり、ものすごいバブル相場が到来すると考えられる。「18年は乱高下する場面もあるだろう」としてきたが、いきなりやってきた。しかし、それでひるんではいけない。米国株は、過去から大きく下げた後に必ず直近高値を更新している。いずれ更新する。それがわかっていれば、いつ買っても同じである。

【ダウ平均株価:2018年の想定レンジ】

強気シナリオ24236ドル~28287ドル(18年末27996ドル)/弱気シナリオ20995ドル~25130ドル(18年末22790ドル)

【ダウ平均株価:2月の想定レンジ】

強気シナリオ24541ドル~25717ドル/弱気シナリオ23473ドル~24733ドル

【S&P500:2018年の想定レンジ】

強気シナリオ2614~3107(18年末3076)/弱気シナリオ2255~2734(18年末2419)

【S&P500:2月の想定レンジ】

強気シナリオ2649~2781/弱気シナリオ2556~2695

【ナスダック指数:2018年の想定レンジ】

強気シナリオ6747~8375(18年末8282)/弱気シナリオ5348~7199(18年末5702)

【ナスダック指数:2月の想定レンジ】

強気シナリオ6878~7267/弱気シナリオ6479~7078

【米国債トレード戦略】

2年債ショート、10年債ロングのイールドカーブのフラット化に賭ける戦略を継続する。

【日本株の市況解説・分析】

6日の日経平均は大幅安。前日比1071円安だった。インフレ懸念の高まりを背景とした米国株の暴落を受けて、売りが殺到した。98%の銘柄が値下がりし、値上がりは2%にとどまった。まさに「全面安」である。前日の米国株式市場でダウ平均が過去最大の下げ幅となったこと受けて、6日の東京市場は朝方から売り一色となった。108円台半ばまで進んだ円高・ドル安も投資家心理を冷やした。午後には日経平均の下げ幅は前日比1603円に拡大した。しかし、さすがに下げすぎとなったことから、割安感が強まったといえる。もっとも、これだけ下げると買いは少なく、売りが圧倒的に優勢だったといえる。また、株価下落に乗じた先物市場でのファンド勢の投機的な売りも出ていたようで、下げが増幅されたといえる。米国で金利上昇懸念が後退し、株価が反転するまでは、日本株も不安定な動きにならざるを得ない。実際のところ、底値確認はあとにならないとわからない。

【日経平均先物のトレード戦略】

ロング戦略を継続。それにしても、激しい値動きである。先物でレバレッジを掛けていると、今回の下げには耐えられない。資金管理の大切さを理解せざるを得ない下げだったといえる。しかし、これが相場であり、市場である。これを受け入れなければならない。それができなければ運用や投資などできない。結果を出すためには、このような下げ相場をいかに利用するかを考えなければならない。さて、昨日は「米国の下落の可能性を考慮すれば、21500円程度までの下げになる可能性も否定できない」としたが、その通りの動きにある。ここで下げ止まれば、まだ反発の可能性がある。しかし、2月の弱気シナリオのレンジ下限が21900円水準である。最低でもこの水準は戻さないといけないだろう。一方、25日移動平均線の7.5%下方乖離が21750円水準である。10%下方乖離で21150円、12.5%下方乖離で20500円水準である。その意味では、10%乖離まですでに下げており、かなりの調整が入ったことだけは確かである。

シカゴ市場では22000円を回復している。これでひと安心かはわからない。とにかく、米国株次第であり、日本株に主体性はない。値動きが気になるのであれば、日中は米国株の先物市場の動きをよく見ることである。しかし、そのようなことをしていると、運用にはならない。気にならないくらいのポジション量に落として対応すべきであろう。もっとも、今回のような動きになれば、気にならないようなことはないだろうが。

いずれにしても、昨日の下げで企業決算から見た日経平均のPERは割安圏に入った。これはさすがに買い場である。22000円以下は、いまの業績であれば下げすぎであることは明白である。これまで繰り返してきたように、「押し目を買うための現金」いまこそ使うときであろう。最大20500円まで下げる前提で、250円単位ぐらいをめどに徐々に買い下がるようにしたい。21500円、21250円、21000円、20750円、20500円というように買い下がれるように準備しておきたい。昨日の下げでは、少なくとも21500円と21250円水準では買えているだろう。このように、押し目で買っておけば、いずれ戻した場面で大きく収益を上げるはずである。いまの段階でリーマンショック級の下げを想定する必要はないだろう。もちろん、可能性はゼロではないだろうが、当時と今は状況があまりに違う。そうなってしまえば、言い訳もできないが、それを前提に運用することはできない。バリュエーションを見ながら、割安であれば押し目で買うだけである。

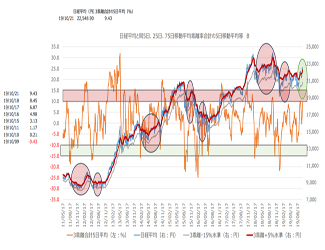

日経平均はこれまでの上昇で23000円を明確に超えたことで、長期の半値戻しが完成した。これで長期下落トレンドの「22年の呪縛」が解かれ、いよいよ本格的な上昇基調に入ったといえる。あとは業績の裏付けを確認し、それに合わせて株価が上昇するかを確認するだけである。とにかく長期的に見ていくことである。2017年では歴史的大相場への転換を確認できた。「22年サイクルの上昇トレンド」に入ったわけである。1968年から資産バブルの1989年までが「上げの22年」、1990年から2011年が「下げの22年」である。そして、いまは2012年に底打ちして上げ始めており「上げの22年」に入ったのである。「22年の呪縛」から解き放たれ、いよいよ本物の強気相場に入っていくのである。次の高値は2033年になるのだろうか。2020年の東京五輪をはるかに超えて、さらに米国株の高値ターゲットの2028年から2029年も超えていくだろう。とにかく、すごい相場に入ったことだけは確かである。このような歴史的な転換点を迎えた相場展開では、とにかく早く参加したもの勝ちである。

【日経平均株価:2018年の想定レンジ】

強気シナリオ22089円~27115円(18年末26839円)/弱気シナリオ18745円~23688円(18年末19392円)

【日経平均株価:2月の想定レンジ】

強気シナリオ22367円~23929円/弱気シナリオ21930円~23586円

【TOPIX:2018年の想定レンジ】

強気シナリオ1779~2168(18年末2150)/弱気シナリオ1523~1883(18年末1578)

【TOPIX:2月の想定レンジ】

強気シナリオ1806~1915/弱気シナリオ1736~1868

〔CURRENCY MARKET〕

ドル円は上昇。前日に暴落した米国株が急反発したことを受けて、相対的に安全資産とされる円が売られ、109円台半ばに上昇した。前日の米国株が暴落したことを受けて、この日は世界各国の株式市場にも売りが出た。しかし、乱高下を続けていた米国株が引けにかけて急反発したことで、投資家のリスク回避姿勢が後退したことがドル買いにつながった。ただし、前日の株価暴落の後遺症は重く、投資家のリスク警戒感は完全には拭えておらず、ドルを買い進めるほどの動きにはつながらなかった。そのため、ドルは対ユーロでは下げている。とはいえ、前日に一時1600ドル近く下落したダウ平均が、乱高下の中で値を戻したことは、一定の安心感があり、これがドルの下落を止めたといえる。市場のテーマが株式市場になっており、株価が落ち着かないと、為替相場も方向性が見出しにくい状況が続こう。

【通貨トレード戦略】

… 続きは本編にて

◆グローバルマクロ戦略について

本メルマガでご紹介する投資戦略は、ヘッジファンド業界では「グローバルマクロ戦略」のカテゴリーに属します。

これは、世界のヘッジファンドのもっとも得意とする手法で、いわゆるヘッジファンド運用の「王道」です。

この戦略では、あらゆる市場に目を配り、投資機会を探しながら収益の獲得を狙います。

市場価格の上昇・下落に関係なく、価格の変動が見込まれれば、それにベットする(賭ける)戦略です。

ボラティリティが高いほど収益が見込まれますので、投資機会があれば果敢に攻めます。

世界情勢が不透明な中、為替や株式、金利、コモディティなど主要市場の価格変動は一段と大きくなっています。

そのため、それぞれの市場の予測がきわめて困難になっています。

このような市場環境では、マクロ的な見地からより幅広い市場で運用を行う「グローバルマクロ戦略」が有利です。

もちろん、個々の市場でも十分に戦えるように、具体的な取引タイミングも示していく所存です。

「ヘッジファンド戦略の王道」である「グローバルマクロ戦略」で、共に市場で戦いましょう。

======================================

『江守哲のリアルトレーディング・ストラテジー』

が無料でもらえる!

口座開設キャンペーンはこちら

ドル円スプレッド0.2銭キャンペーン中マネックスFX×口座開設で選んでもらえるメルマガ1ヶ月・タイアップキャンペーン(江守哲氏)

よろしいですか?