【第4回】システム売買ポートフォリオとボラティリティの罠

「トップインテリジェントのためのシステムトレード」の第4回目はシステム売買ポートフォリオとボラティリティの罠です。

本編サイトはイニシアチブ-未来思考システムトレーダーです。こちらはもっと幅広い事象を取り扱っていますが、「トップインテリジェントのためのシステムトレード」では、より深くテーマを掘り下げていきますのでどうかよろしくお願いします。

【システム売買ポートフォリオ】

損益がトントンくらいのシステムがあるとします。現在運用中の売買システムと比較して相関を低くさせるものであれば、システムとしてポートフォリオに組み込む候補の一つになります。現在運用中の売買システムが右肩上がりであるならば、日々の損益の上下動(凹凸)が滑らかに推移していくからです。損益の変動が滑らかになれば、レバレッジをかけることでさらに高収益を狙うことが可能です。

画像で説明するのが一番わかりやすいと思いますので以下をご覧ください。

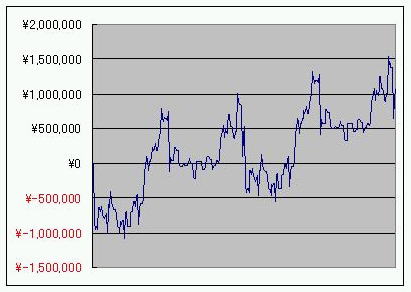

現在運用中の売買システム

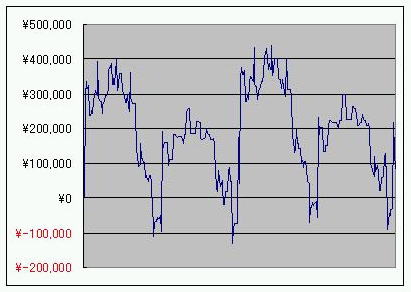

損益がトントンくらいのシステム

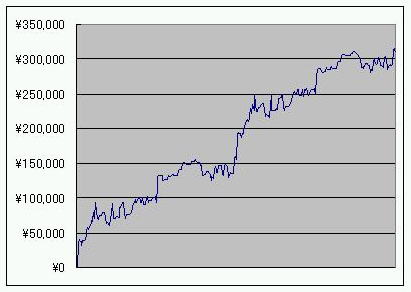

ポートフォリオ組み込み後のシステム

【ボラティリティの罠】

低ボラティリティのポートフォリオが存在すると仮定します。このポートフォリオは投信リターンやトレーディングシステムの損益曲線等なんでもいいのですが、低ボラティリティのポートフォリオはリスクが小さいと言えるのかどうかをここで考えてみたいと思います。一般的には、低ボラティリティのポートフォリオはリスクが小さいということになっていますが、実際はそうではない場合が多いです。この辺りの感覚は機関投資家よりも個人投資家のほうが優れていると感じます。

1、過去のパフォーマンスは将来のパフォーマンスを示さない。

リーマンショック、東日本大震災、ブレグジット、トランプ大統領当選など、現実には過去の値動きから説明できないようなイベントが発生します。過去のパフォーマンスは将来のパフォーマンスを示さないということは多くの方が感じているところですが、一方で平穏なときはその傾向が続くとみなしてしまいます。将来はどんなことも起こりうるということを意識しておきましょう。

2、パフォーマンス評価の時間区切りによってボラティリティ算出基準が異なる。

時間区切りを広くすることでボラティリティが低く見積もられます。例えば一日に激しく動いたときであっても終値のみを見ていた場合にはその激しい値動きは反映されず、ボラティリティは過小評価されます。

3、一般的なボラティリティ算出値は上下の変動を含む。

徐々に安値を切り下げていくポートフォリオは低ボラティリティですが、儲からないのは明白です。金融におけるリスクという用語は価格変動のことを指すのかもしれませんが、このようなポートフォリオに投資する意味はなく、リスクが大きいと言って間違いありません。個人投資家の感覚のほうが正しいです。

【まとめ】

トレーディングシステムの損益変動は滑らかにすべきだと主張する一方、変動(ボラティリティ)が小さいというだけでOKとみなすのはどうかという話を展開しました。ボラティリティを上限、下限で分けることは解決策の一つとして有効だと思います。損益変動を極力減らし、かつレバレッジをかけて高収益を狙うという個人投資家のスタイルのほうが相場と向き合う上では正しい姿勢だと私は思っています。お互い頑張って大きな収益を目指しましょう!

---------------------------------------------------------------------

トップインテリジェントはトップアスリートから派生した用語で、いわゆる脳を使ったアスリートという意味で使っています。トレーディングは、アスリートのように練習も必要ですしイメージトレーニングも必要です。実戦では何が起こるかわからないですが、結果が求められるのはアスリートと同じ。そしてそのために訓練を継続します。うまく行かない時も当然ありますが、だからと言ってあきらめない不屈の精神(=レジリエンス)で頂点を目指していきます。

これまでエリートやインテリジェンスといえばガラスのようなもろさや繊細さが強調されていましたが、そうではなくいわゆる雑種力を開花させて体当りしていくことを目指します。めたんこに打たれ強い、そんなトップアスリートならぬトップインテリジェントを理想像として読者の方々と共に歩んでいきましょう。

ストラテジーについてはなるべく公開していわゆるオープンソースの考えを取り入れています。アウトプットとアイデアのブラッシュアップでお互いの投資技術を進化させていきましょう。

Is it OK?